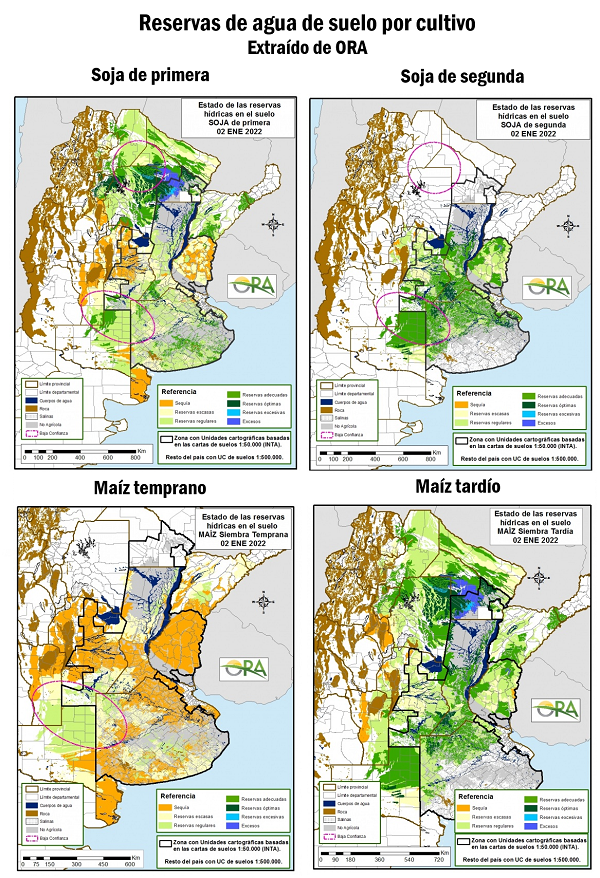

Lluvias que decepcionan en combinación con altas temperaturas ponen en jaque las variedades tempranas o de primera de soja y maíz, en tanto las variedades tardías vienen resistiendo mejor el embate. En Chicago, la soja volvió a superar los US$ 500/t.

La sostenida incertidumbre climática siembra dudas en el desarrollo de los granos gruesos. Como bien destacó el último informe de la Guía Estratégica para el Agro (GEA), las lluvias de las primeras horas del 2022 no alcanzaron para sostener el rinde de la soja y el maíz en la zona núcleo. La variabilidad climática y la escasez de lluvias en los próximos días no auguran optimismo en la producción.

La falta de reservas de agua se ve con más énfasis en el maíz temprano y en la soja de primera, ambos en encaminándose a su etapa crítica para el desarrollo fenológico. No obstante, se mantienen buenos perfiles de humedad en la soja de segunda y en el maíz tardío, lo que permite de momento no perder el optimismo sobre estas variedades. No debe dejarse de lado que una amplia mayoría de las hectáreas sembradas con el grano amarillo consisten en maíz tardío

La falta de lluvias y las dudas por la producción de soja de primera estarían afectando la evolución de las ventas externas del poroto y sus subproductos, considerando que cerca de dos tercios de las hectáreas sembradas consisten en soja de segunda. El Complejo Soja acumula ventas externas por 0,4 Mt para la campaña venidera, a iniciarse en tres meses. Este nivel de ventas difiere drásticamente de las casi 0,9 Mt que se habían declarado a esta altura del año en la campaña anterior. De hecho, recién esta semana se observaron las primeras DJVE de harina de soja, sumado al hecho de que aún no hay ventas anotadas por aceite de soja 2021/22.

En maíz, en cambio, con ventas externas por casi 10 millones de toneladas cerró diciembre con un robusto nivel de negocios, especialmente en el segmento de la campaña nueva. Así, la próxima campaña de maíz sumó 9,4 Mt declaradas en diciembre, que se suman a las 0,4 Mt declaradas para la campaña en curso. Este registro sólo se vio superado en enero del 2016, apenas eliminadas las restricciones para negociar con el exterior.

A raíz de lo anterior, los negocios anticipados para la campaña 2021/22 superaron el mes pasado al récord anterior de la 2019/20. Con estos datos, la exportación de maíz ya habría alcanzado el 90% del “volumen de equilibrio” de exportaciones definidos en la Circular de la Subsecretaría de Mercados Agropecuarios N° 06 del 17 de diciembre de 2021. El porcentaje restante se debiese operar bajo el régimen DJVE-30, al menos en tanto se revise el volumen definido.

En contraposición a las ventas externas, las compras domésticas del grano amarillo por parte del sector exportador se acercan a las 13 Mt acumulado hasta la última semana del 2021, un 17% por encima de las 11 Mt del año 2020. Dentro de este volumen interno, el 40% tiene el precio pendiente de fijación, una proporción muy superior al 29% que se registraba en la misma semana del 2020, sometiendo los resultados del sector productivo a una alta volatilidad.

Vale la pena destacar que la diferencia entre las ventas externas y las compras domésticas del sector exportador superan las 9,5 Mt, un tonelaje récord de operaciones de exportación no calzadas en los registros, ya que normalmente el volumen de compras supera al de ventas.

Producción incierta, precios hacia arriba

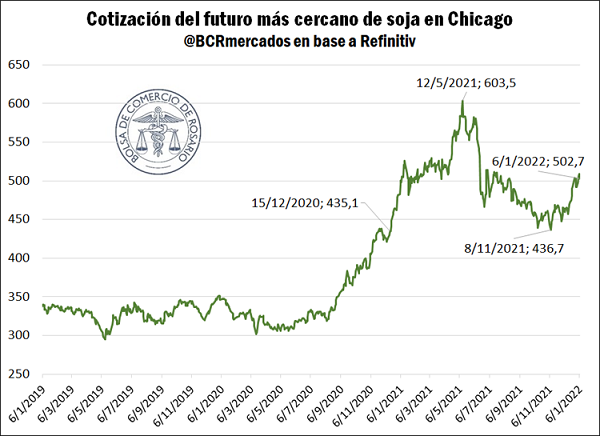

La alta de humedad adecuada para los cultivos en desarrollo no sólo afectan a Argentina. En Brasil ya se descarta alcanzar un récord productivo en la nueva campaña, lo cual estuvo impulsando los precios de los granos al alza. En soja particularmente, a partir del mes de noviembre el valor de los contratos negociados en Chicago volvieron a demostrar un impulso alcista. En efecto, luego de haber tocado en mayo un máximo relativo de US$ 600/t, la oleaginosa comenzó un derrotero bajista hasta un piso de US$ 440/t. La recuperación de los últimos dos meses permite que esta semana el contrato más cercano rompa nuevamente la barrera de los US$ 500/t. La suba, sin embargo, se vio limitada por las renovadas presiones de refinerías estadounidenses para reducir los cortes obligatorios con biodiesel y bioetanol en Estados Unidos.

Por su parte, en la semana el maíz en Chicago recuperó terreno luego de las fuertes bajas de la semana pasada. El grano amarillo subió cerca de un 1% en la semana, cerrando el jueves en torno a los US$ 236/t, sin escapar de las preocupaciones climáticas en Sudamérica.

En el mercado local, la semana se mostró alcista para los granos gruesos. El miércoles la soja subió más de US$ 3/t en un solo día, cerrando en US$ 380. El maíz hizo lo propio con la entrega enero subiendo US$ 5/t el miércoles, quedando en US$ 225. Mientras tanto, la comercialización del grano amarillo 2021/22 se ubicó en torno a los US$ 217.

Fuente: Guido D’Angelo – Emilce Terré BCR