Analizamos la situación comercial de los principales granos. La comercialización de trigo nuevo alcanza ya el 48% de la producción estimada para la campaña. El avance comercial de soja y maíz 2021/22 se adelanta a los promedios.

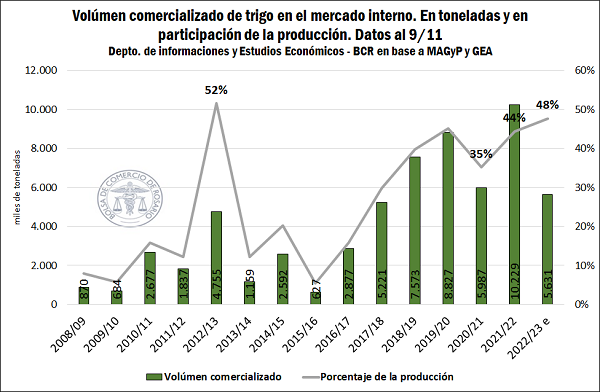

Trigo 2022/23. Situación Comercial: el volumen de mercadería comercializado a la fecha alcanza el 48% del volumen que se espera producir en la campaña 2022/23

La campaña de trigo 2022/23, con comienzo formal en nuestro país el primero de diciembre, lleva comercializadas al 9 de noviembre 5,63 millones de toneladas, según datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca. Esto se ubica 4,6 millones de toneladas por detrás de los 10,2 millones de toneladas que se llevaban comercializadas en la 2021/22 a la misma fecha, y representa el menor volumen comercializado a esta altura de la campaña desde la 2017/18.

Producto de la sequía y los episodios de heladas que afectaron severamente a la zona triguera de nuestro país, la estimación productiva se fue resintiendo con el correr de la campaña, estimándose ahora una producción en torno a 11,8 millones de toneladas para la cosecha 2022/23 (GEA – BCR). Así, estamos hablando de una comercialización que ya avanzó sobre el 48% del volumen que se espera producir, seis puntos porcentuales por encima del promedio de las últimas 3 campañas, y alcanzando la mayor proporción desde la 2012/13.

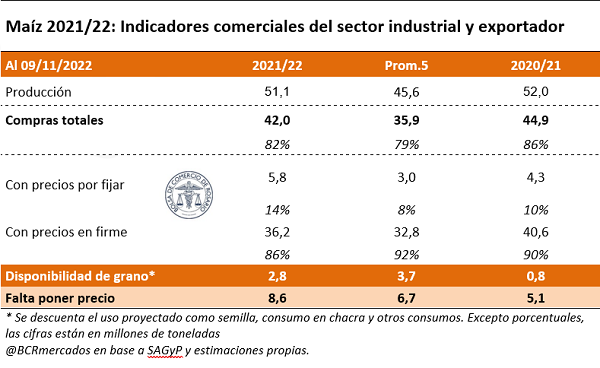

Maíz 2021/22. Situación Comercial: ya se comercializaron 42 millones de toneladas de maíz de la cosecha 2021/22

En plena siembra de la nueva campaña maicera, va quedando poco maíz por comercializar de la campaña 2021/22. Al 9 de noviembre, se informó que ya se habían comercializado 42 millones de toneladas de maíz, un 82% de los 51 millones de toneladas que se estima se produjeron a nivel país en la campaña (GEA – BCR).

Así, la comercialización de la campaña se encuentra 2,9 millones de toneladas por detrás de la campaña 2021/22, cuando ya se llevaba comercializado el 86% de la cosecha. De todas formas, si lo comparamos contra el promedio de las últimas 3 campañas, podemos vislumbrar un ligero adelanto en la comercialización de la actual campaña (82% vs 79% promedio de 3 campañas). A pesar de este adelantamiento en la comercialización en relación con los promedios, el volumen de negocios con precios pendientes de fijación se ubica por encima de años previos; actualmente el 14% de los negocios aún no tienen precio puesto, por encima del 10% del año pasado, y la mayor proporción de negocios a fijar desde 2013/14.

Actualmente, si a lo que se produjo en la campaña le restamos lo que ya lleva comprado el sector exportador e industrial, el uso proyectado para semilla, el consumo en chacra y otros usos por fuera del circuito comercial habitual, quedaría un remanente de 2,8 millones de toneladas de maíz 2021/22 en mercado. Si a esto le agregamos lo que se vendió, pero aún no se fijó precio, estamos hablando de un universo de 8,6 millones de toneladas de cereal de campaña actual que todavía no tiene precio fijado.

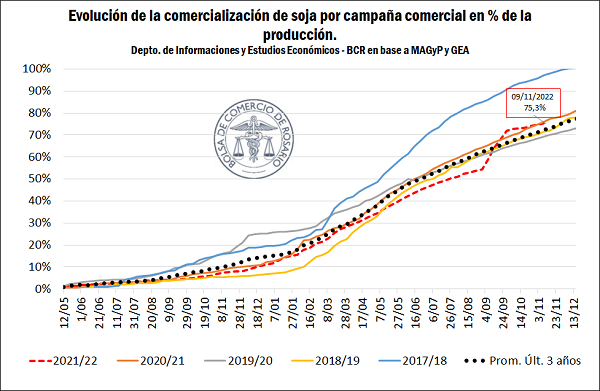

Soja 2021/2022. Situación Comercial: al 9 de noviembre se comercializaron 31,8 Mt de soja 2021/22. En términos de la producción, alcanza el 75,3%, adelantado en relación con los promedios

Realizando un análisis “en valores absolutos” de grano vendido, sin contemplar en el análisis las producciones relativas de cada campaña, al 9 de noviembre, industriales y exportadores pactaron la compra de 31,8 Mt de soja (datos oficiales del MAGyP emitidos el 15/11/2022). Esto se ubica 2,3 millones de toneladas por debajo de la campaña previa, y el menor volumen comercializado a esta altura desde la 2008/09.

Sin embargo, al evaluar la situación comercial en relación con la producción de soja 2021/22 (estimación de GEA/BCR: 42,2 Mt), se ha vendido el 75,3% de la cosecha por parte de los productores. Esto se ubica en línea con la campaña 2020/21, que llevaba comercializada a igual fecha el 75,9% de su producción, y 3 p.p. por encima del promedio de las últimas 3 campañas, que era de 72,3%. Por lo tanto, con respecto a la producción, podemos ver que la brecha comercial que existía al comienzo de la campaña se cerró completamente, pudiendo vislumbrarse hoy un ligero adelantamiento en la comercialización de la campaña 2021/22.

A partir de la implementación del “dólar soja”, el ritmo de comercialización interna se aceleró notablemente, negociándose tres veces el volumen promedio histórico mensual en septiembre. Entre nuevos contratos, fijaciones de mercadería y rectificaciones de contratos, se pudo observar un volumen total negociado en torno a 14,5 millones de toneladas de soja en el plazo de vigencia del programa. Luego, tras el vencimiento de la medida, el volumen comercial menguó de manera notoria, cómo era de esperarse. En términos de volumen comercializado a en la última semana, del 03/11/2022 al 09/11/2022, se realizaron negocios por 250 mil toneladas de soja, con la industria comprando 240 mil toneladas y la exportación asegurándose las 10 mil restantes.

Soja 2021/2022. Situación comercial: ¿Cuánto queda por comercializar en la campaña?

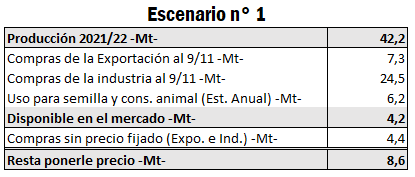

A la hora de estimar cual es el universo de mercadería que resta por comercializar en la campaña, se plantean dos escenarios distintos:

Escenario n°1: estimamos lo que resta comercializar de la campaña 2021/22, sin tener en cuenta la variación en los stocks de soja entre campañas (Δ stock = 0). Así, a lo que se produjo en la campaña le restamos lo que lleva ya comprado el sector industrial y exportador, y el consumo para semillas y otros consumos por fuera del circuito comercial habitual.

En este escenario, nos encontramos con 4,2 millones de toneladas de soja 2021/22 disponibles en mercado. Si a eso le sumamos el universo de mercadería que se vendió, pero aún no se fijó precio, estamos ante un total de 8,6 millones de toneladas de soja con precio por fijar.

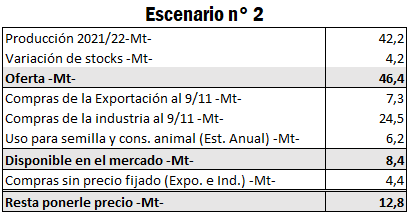

Escenario n°2: en este escenario, a la producción de la campaña 2021/22, le agregamos la diferencia entre el stock inicial y la estimación de stock final para la campaña (Δ stock = 4,2 Mt), lo que suma a la oferta total disponible. Luego procedemos de manera análoga al Escenario n°1.

En este escenario, calculamos que quedarían 8,4 millones de toneladas de soja circundantes en el mercado. Si a eso le sumamos el universo de mercadería que se vendió, pero aún no se fijó precio, estimamos un total de 12,8 millones de toneladas de soja con precio por fijar.

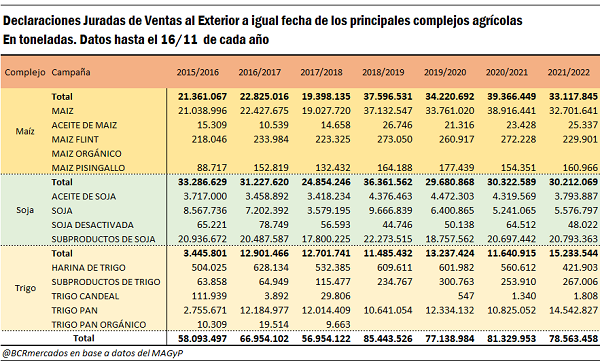

Situación comercial externa de los tres principales granos 2021/22: Las ventas externas de los tres principales complejos (soja, maíz y trigo) se ubican 2,7 Mt por debajo de la campaña pasada.

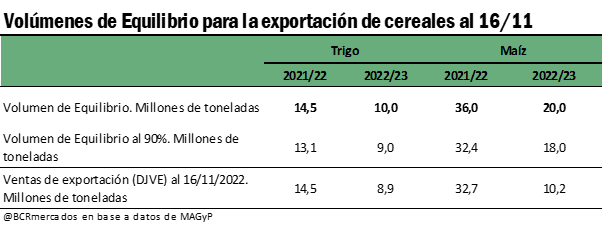

Si se observa el desenvolvimiento del sector exportador en los principales complejos para esta campaña 2021/22, al 17 de noviembre se han anotado DJVE por 33 Mt del complejo maíz, con el maíz en grano superando el 90% del Volumen de Equilibrio fijado oficialmente por el MAGyP, con 32,7 millones de toneladas. En el caso del trigo hay declaraciones de ventas externas por 15,2 Mt para todo el complejo, dentro de las cuales el trigo en grano alcanza el Volumen de Equilibrio oficial establecido de 14,5 Mt.

Mientras tanto, en el caso del complejo soja se han anotado DJVE por 30,2 Mt en la campaña 2021/22, en línea con el volumen que se llevaba anotado en la campaña previa a esta altura, con un fuerte despegue luego de la instauración del nuevo régimen de liquidación de divisas para el complejo, que permitió compensar el retraso exhibido hasta agosto. Respecto de los subproductos de soja (harina/pellet), se llevan anotados actualmente 20,8 Mt vs 20,7 Mt en el ciclo 2020/21. Las ventas externas de aceite alcanzaron 3,8 Mt a la fecha, 500 mil toneladas por debajo de la campaña pasada. Por el lado del poroto de soja, se llevan registrados 5,6 Mt en DJVE, 330.000 toneladas por delante de la campaña 2020/21.

A nivel general para los tres complejos por campaña al 12/9/2022 se obtienen ventas externas por 78,6 Mt para trigo, maíz y soja en la campaña 2021/22. Dicho volumen registrado se ubica 2,8 Mt por debajo de la campaña pasada, a igual fecha.

Fuente: Javier Treboux – Emilce Terré – Julio Calzada BCR