La Bolsa de Comercio de Rosario, emitió un extenso informe sobre la liquidación de divisas provenientes del agro, que fueron récord histórico en el primer semestre de 2022.

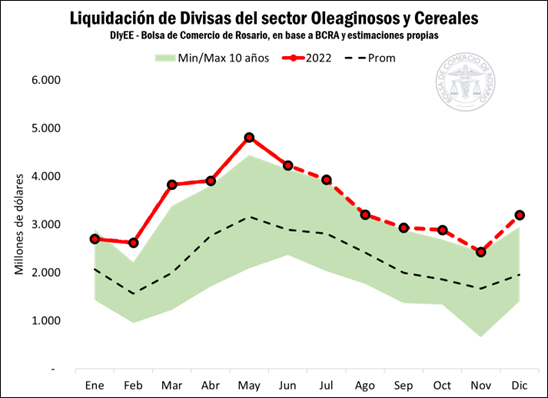

Entre enero y junio del corriente año, el sector Oleaginosos y Cerealeros liquidó divisas en el Mercado Único y Libre de Cambios (MULC) por US$ 22.093 millones, un máximo histórico para el primer semestre del año, superando en un 9% el ingreso de dólares del sector en el mismo período del 2021, que corresponde al récord anterior.

De acuerdo al último informe de la Dirección de Informaciones y Estudios Económicos, «suponiendo que se sostenga el actual nivel de valores FOB para los granos y sus subproductos y en base a las actuales proyecciones de producción y exportación, así como también de la normativa que regula el comercio exterior de bienes agroindustriales, para el segundo semestre del año la Bolsa de Comercio de Rosario estima una liquidación de divisas del sector agroindustrial por US$ 18.575 millones». De este modo, el ingreso de dólares del sector Oleaginosas y Cereales para el 2022 podría ascender a US$ 40.668 millones de dólares, un máximo histórico para Argentina. Este volumen se ubicaría 2.000 millones de dólares por encima de la liquidación de divisas del año 2021, y resultaría un 73% superior al ingreso promedio de divisas del sector Oleaginosas y Cereales entre los años 2018 y 2020, inclusive.

Tal como se menciona, estas estimaciones son propias de esta BCR de acuerdo con su metodología. Fuentes privadas cuentan con valores algo inferiores para los meses de agosto, setiembre y octubre.

Además, de cumplirse las estimaciones actuales, principalmente en lo relativo a los precios internacionales en los próximos meses, la liquidación de divisas del agro podría llegar a alcanzar el mayor valor en, al menos, los últimos 10 años en cada uno de los meses del 2022, tal como muestra el gráfico adjunto. Mientras que, específicamente en el segundo semestre, se podría llegar a concretar un ingreso de dólares del sector US$ 1.081 millones por encima de igual período de 2021.

Sustentando el récord anterior, y ampliando la mirada al resto de los sectores que componen la cadena agroindustrial argentina, debe considerarse que tanto en volumen como en valor las exportaciones agroindustriales alcanzaron en el primer semestre del 2022 un récord histórico, tal como se analizó oportunamente en el Informativo Semanal 2.061 de la Bolsa de Comercio de Rosario, disponible aquí.

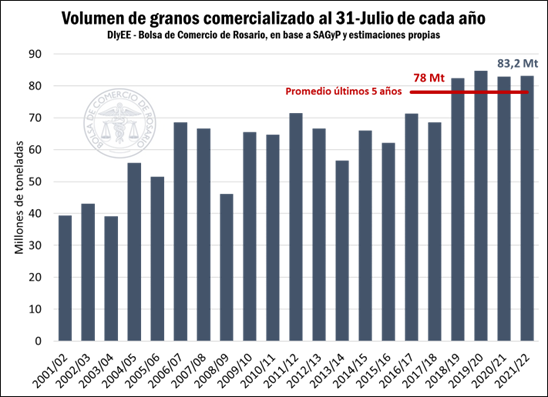

• La venta de granos por parte de los productores a finales de julio alcanza el segundo mayor registro de la historia, con 83,2 millones de toneladas, sólo por detrás del 2019/20 cuando Argentina consiguió su récord productivo. Este volumen se encuentra, además, 5 millones de toneladas por encima del promedio de los últimos 5 años.

Del lado de la comercialización interna, y siguiendo el dato de compras semanales de granos por parte de la industria aceitera y el sector exportador que publica semanalmente la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), puede observarse que el volumen comercializado internamente al cierre del mes de julio alcanza los 83,2 millones de toneladas, entre trigo, maíz, sorgo, soja, girasol y cebada.

Se trata del segundo mayor registro de la historia, sólo por detrás de las 84,7 Mt comercializadas a la misma altura de la campaña 2019/20, cuando Argentina logró su récord productivo. En estos términos, habida cuenta de la caída en el volumen total cosechado de los seis granos de referencia en el 2022, las compras totales al iniciarse agosto representaban el 65% de la producción en el año 2020, en tanto que el ratio alcanza el 64,3% en el 2022, relativizando la diferencia en toneladas.

En resumen, en términos globales, los productores han comercializado a la fecha un volumen superior de granos que el registrado a la misma altura del año pasado, más allá de las diferencias que existan al interior de cada producto. En otras palabras, puede verificarse que, si bien se observa un volumen absoluto de ventas de soja inferior al registrado, en toneladas, a la misma altura del año pasado, las ventas del resto de los granos más que compensan esta diferencia.

Con relación a la oleaginosa, y sólo considerando el volumen absoluto, al cierre de julio industriales y exportadores pactaron la compra de 21,3 Mt de soja (datos oficiales del MAGyP). Ello indica el menor valor absoluto desde la campaña 2003/04, cuando se habían comercializado 20,3 Mt para el mismo momento del año. Sin embargo, los 34,5 millones de toneladas comercializadas de maíz constituyen el segundo mayor registro de la historia, incluso a pesar de la merma productiva a causa de la última sequía. Las 21,2 Mt negociadas de trigo, junto con las 2,5 Mt de cebada se constituyen en los récords históricos de operación de ambos cultivos, y las 1,2 y 2,5 millones de toneladas, respectivamente, comercializadas de sorgo y girasol se encuentran entre los registros más altos.

De este modo, el productor ha privilegiado la venta de el resto de los cultivos, prefiriendo retrasar las de soja, ante una multiplicidad de factores: la necesidad que el grano conserve su poder de compra de cara a las erogaciones que deberá realizar más adelante para dar inicio a la nueva campaña, la falta de activos financieros accesibles que permitan mantener el valor del dinero en un contexto de acelerada inflación, la expectativa de una reducción en la brecha entre el tipo de cambio que recibe por su cosecha y el que accede para la compra de dólares, sea para adquirir insumos o para dolarizar sus ahorros.

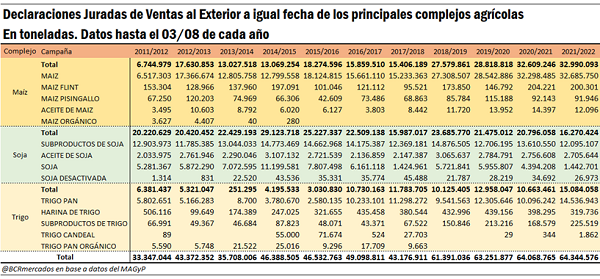

• El ritmo de venta de los tres principales complejos (soja, maíz y trigo) se ubican en récord de, al menos, la última década. El avance en las ventas de trigo compensa el menor ritmo de comercialización del complejo soja.

Si se observa el desenvolvimiento del sector exportador en los principales complejos para esta campaña 2021/22, al 4 de agosto se han anotado DJVE por casi 33 Mt del complejo maíz (el maíz en grano estaba casi en el 90% del Volumen de Equilibrio fijado oficialmente por el MAGyP). En el caso del trigo hay declaraciones de ventas externas por más de 15 Mt para todo el complejo, dentro de las cuales el trigo en grano alcanza el cupo oficial establecido de 14,5 Mt. En este sentido, ambos complejos registran ventas externas récord para esta altura del año de, al menos, la última década. Cabe la aclaración que ambos cereales están en el techo de volúmenes habilitados para exportar por parte del Gobierno Nacional.

Mientras tanto, en el caso del complejo soja se han anotado DJVE por 16,27 Mt, muy por debajo de las 20,79 Mt del año previo en la campaña 2020/21. Esto se debe principalmente por la menor posibilidad de exportar soja en grano.

Respecto de los subproductos de soja (harina/pellet), se llevan anotados actualmente 12,09 Mt vs 13,61 Mt en el ciclo 2020/21, lo cual indica una merma de 1,5 Mt aproximadamente. Se destaca que en los primeros seis meses del año se importaron 800.000 toneladas menos de soja, debido a la gran sequía que afecta a Paraguay. En este año, aparecieron importaciones de soja desde Uruguay por 530.000 toneladas en el primer semestre de 2022, siendo algo muy poco habitual en nuestra historia comercial de importaciones de la oleaginosa.

La falta de materia prima está afectando fuertemente a la industria aceitera del Gran Rosario, donde se conjuga una baja producción local y una gran sequía que perjudicó la producción de Paraguay y limita nuestras posibilidades de importación para aumentar la oferta total en Argentina para la industrialización.

No obstante, a nivel general para los tres complejos por campaña a igual fecha se obtienen ventas externas por 64,34 Mt para trigo, maíz y soja. Dicho volumen registrado se ubica 0,27 Mt por encima de la campaña pasada y es un récord en la última década.

Fuente: BCR