El récord exportador de trigo 2022/23 encuentra su límite en el volumen de equilibrio fijado por el Gobierno Nacional. Mejora la relación insumo producto del trigo, aunque se ubica por encima del año pasado.

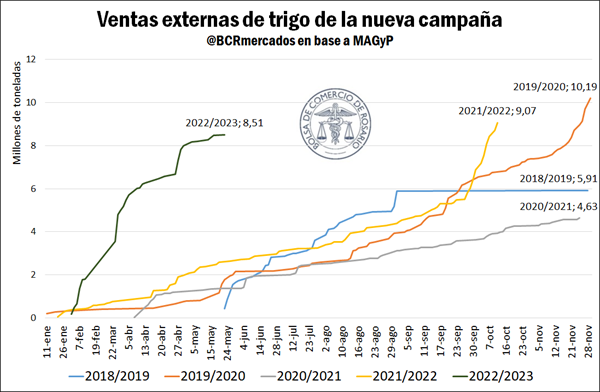

La comercialización de trigo 2022/23 sigue sumando toneladas. Con más de 0,5 Mt anotadas en el mes, el total de ventas externas de trigo de la campaña venidera ya supera las 8,5 Mt, restando menos de medio millón de toneladas por declarar en el corto plazo, en vistas del volumen de equilibrio establecido por el MAGyP.

Si bien el volumen de equilibrio se encuentra fijado por el Gobierno en 10 Mt, llegado al 90% de este tonelaje lo restante se vende con el régimen DJVE-30, situación imposible en el corto plazo en vista de que este trigo apenas está comenzando su siembra. Tal situación muestra varias facetas de análisis. Por un lado, el gran estrés que genera el establecimiento de cupos en el mercado al afectar la toma de decisiones de comercialización con un volumen anotado que hoy se encuentra muy por encima de los años anteriores. Por otro lado, al llegarse a un techo en la posibilidad de ventas externas, los exportadores quedan imposibilitados de reaccionar rápidamente para aprovechar situaciones provechosas en materia de precios internacionales lo cual puede afectar el desempeño del complejo exportador.

Por su parte, la escasa humedad de suelos en Córdoba aletarga el inicio de la siembra de trigo 2022/23, según MAGyP. No obstante, en la provincia de Buenos Aires ya comenzaron las labores previas a la siembra, con algunos avances de plantación en un marco de fuerte necesidad de agua, especialmente en el sur bonaerense. Asimismo, en Santa Fe ya se sembraron los primeros lotes, aunque se registró dosificación de fertilizantes con niveles de humedad que tampoco son los óptimos para la siembra. Mientras tanto, se acelera y avanza rápidamente la plantación de trigo en Salta y Jujuy, provincias de menor participación relativa en la cosecha fina nacional.

Los precios internacionales de los fertilizantes siguen bajando semana a semana en la medida que se normaliza el abastecimiento de estos insumos clave en el mundo. Si bien el conflicto ruso-ucraniano persiste, las exportaciones de fertilizantes de Rusia, primer exportador mundial, siguen a buen ritmo, al compás de que compradores importantes cómo la India no vienen convalidando los elevados precios en sus licitaciones internacionales.

De esta manera, los precios de la urea y el MAP, claves para el trigo, vienen bajando mes a mes. Consecuentemente, la relación insumo-producto del trigo con sus principales fertilizantes mejora mientras arranca la siembra. De todos modos, los fertilizantes aun así persisten creciendo por encima de la evolución de los precios del trigo, lo que nos muestra unas relaciones Urea/Trigo y MAP/Trigo que se encuentran 26% y 13% por encima del año pasado, deteriorando los márgenes de la cosecha fina, según información de Ingeniería en Fertilizantes (IF). No obstante, con la crisis ruso-ucraniana de finales de febrero, estas relaciones llegaron a estar 62% y 26% respectivamente.

Crecen los embarques de trigo ruso, mientras las mayores dudas están en qué pasará con los puertos ucranianos en el corto plazo

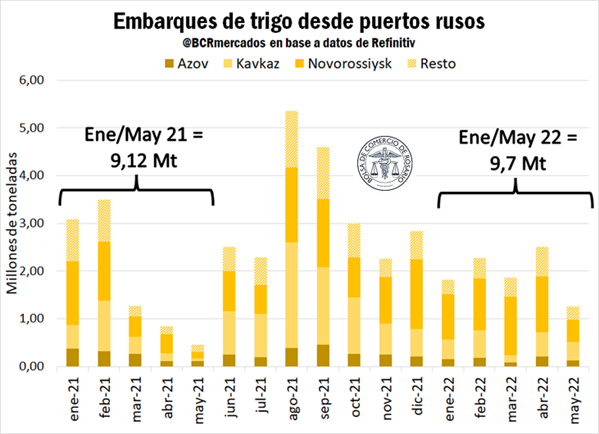

Inesperadamente, el panorama exportador ruso viene ubicándose por encima de los volúmenes exportados el año pasado con 9,7 Mt en los primeros cinco meses del año y encontrándose próximo al inicio de la nueva campaña comercial. En este sentido, las sanciones de un amplio espectro de países hacia Rusia no alcanzan a sus embarques de trigo, que tienen a Turquía y Egipto como principales destinos

Tal como se puede ver en la siguiente imagen, el grueso de las exportaciones rusas se concentra sobre los puertos del Mar Negro. Las terminales en de Azov, Kavkaz y Novorossiysk explican cerca del 80% de los embarques del trigo ruso hacia el exterior.

Mientras tanto, los embarques de trigo desde puertos ucranianos acumulan 2,82 Mt en lo que va del año, con un estancamiento casi total de despachos del cereal desde el inicio de la guerra con 0,33 Mt respectivamente.

La mayor preocupación actual en el mercado global es qué sucederá con las exportaciones de trigo desde Ucrania a partir del mes de Julio. El USDA ya descuenta menores exportaciones desde dicho país con 10 Mt en la campaña 2022/23 en comparación a las 19 Mt de la campaña previa, pero es clave que se renueve la actividad portuaria en el corto plazo para poder exportar dichos granos.

Para la campaña 2022/23 próximo a comenzar, según el USDA la oferta total de trigo en Ucrania sería de 27,2 Mt, una caída muy importante frente a las 34 Mt alcanzadas en el ciclo 2021/22. En este sentido, se estima una baja relevante del área sembrada que afectará a la producción, lo cual sería morigerado parcialmente por el fuerte aumento de stocks iniciales que se estiman en 5,85 Mt debido a las imposibilidades de exportación debido a la guerra.

No obstante, debe tomarse en consideración que una franja considerable de la costa ucraniana se encuentra bajo control ruso. Consecuentemente, la posibilidad de exportación del trigo y otros cultivos ucranianos está sujeta a la voluntad rusa. Esta semana el presidente de Rusia, Vladimir Putin, afirmó que facilitará las exportaciones en la medida que las sanciones hacia su país sean retiradas. Consecuentemente, el volumen de embarques de Ucrania depende fundamentalmente de factores que no son relativos a la propia actividad productiva.

En materia de precios, la semana se vio atravesada por bajas en los futuros de trigo de Chicago. Respecto al cierre de la semana pasada el trigo mostró caídas de US$ 10/t, para ubicarse en el cierre del jueves cerca de US$ 420/t. En el mercado local, los precios disponibles también mostraron bajas, con repuntes de compradores a mediados de la semana. Los ofrecimientos abiertos tanto para entrega disponible como contractual se ubicaron en US$ 360/t, también US$ 10/t por debajo de la semana pasada.

Por el contrario, las posiciones de trigo 2022/23 escalaron US$ 10/t en la semana en el mercado local y cerraron en torno a los US$ 340/t. Las ganancias también se reflejaron en MatbaRofex, donde la posición diciembre subió más de US$ 8/t volvió a ubicarse por encima de los US$ 350/t.

Fuente: Guido D’Angelo – Bruno Ferrari – Julio Calzada BCR