Habiendo transcurrido buena parte de la campaña 20/21, se presenta en esta nota un panorama de la comercialización del trigo. En lo que respecta a la campaña nueva, las lluvias impulsan al trigo, aunque crece la probabilidad de Niña en los próximos meses.

Faltando tres meses para el final de la campaña 2020/21, resulta interesante realizar un análisis sobre en qué situación se encuentra la comercialización del cereal. De las 19,5 Mt que componen la oferta total, al 1° de septiembre ya se han comercializado 15,6 Mt, equivalente al 80%.

Un elemento que destaca son las compras del sector exportador. Éstas ascienden a 12 Mt, superando en 1,8 Mt el total de trigo estimado a exportar en la actual campaña. Esta situación se ha repetido en los último dos ciclos: en la 2018/19 había adquirido a estas alturas del año 1,6 Mt por encima de sus necesidades, mientras que en la 2019/20 llevaba adquiridas 3,5 Mt más que el total de grano enviado al exterior durante toda la campaña.

Paralelamente, las compras de la industria (sector molinero) al 1° de septiembre alcanzaban 3,5 Mt, lo cual representa el 63% de la molienda total proyectada para la campaña. Esta es la menor proporción de compras a estas alturas del año sobre la molienda total desde el ciclo 2015/16. Asimismo, el sector aún debe hacerse de 2,1 Mt del cereal para alcanzar las 5,7 Mt proyectadas a industrializar en el corriente ciclo.

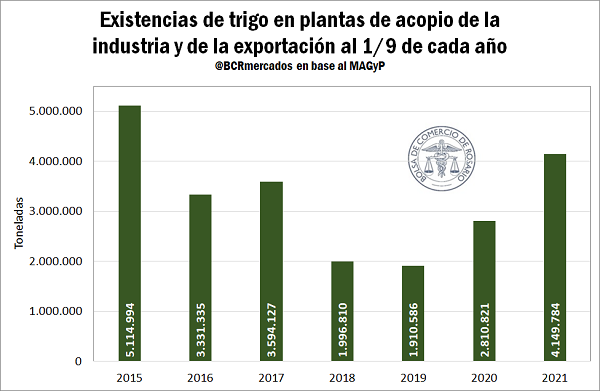

Tomando la oferta total de grano de la campaña y deduciéndole el grano estimado para uso en chacra y como semilla, se tiene que aún se encuentran disponibles para vender 3 Mt, el triple del grano disponible en el mercado hace un año y el mayor volumen desde el ciclo 2016/17 para estos momentos de la campaña. De todas maneras, es probable que exista cierto volumen que sea comercializado intersectorialmente. Esto no presentaría inconvenientes, ya que cuando observamos los stocks comerciales de trigo estos son abundantes para el momento del año. Las existencias en plantas de acopio, plantas de la exportación y plantas de la industria al 1° de septiembre se ubicaban en 4,15 Mt, un 48% más que los stocks registrados hace un año, y el mayor volumen para igual fecha desde el 2015.

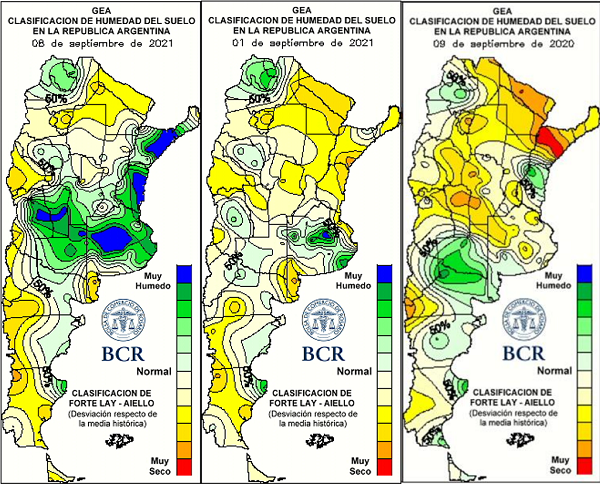

Pasando al trigo 2021/22, la noticia más trascendente se desprende del impacto que han tenido las lluvias registradas en la mayor parte del área triguera nacional. Las tormentas que se iniciaron el 1° de septiembre y continuaron hasta el 9/9 dejaron como saldo entre 45 y 70 mm en el 60% de la provincia de Buenos Aires, el 57% de La Pampa y el 90% de Entre Ríos. En Santa Fe y Córdoba el resultado fue desparejo: en la provincia mediterránea sólo ha sido la región sur y sureste la que ha recibido estos números, mientras que en la invencible ha sido el centro-sur y una franja del este. De todas maneras, a pesar de que no se alcanzaron esos montos en el resto de las regiones, sí se han registrado al menos 15 mm en gran parte del área de ambas jurisdicciones.

Las lluvias han llegado a tiempo para que el cultivo de la región pampeana pueda revertir los efectos de la falta de agua y de bajas temperaturas de fines de julio y de agosto. Así, teniendo en cuenta que el paquete tecnológico aplicado esta campaña es elevado, se mantiene la expectativa de alcanzar muy buenos rindes. Hasta hace un mes se proyectaban 20,1 Mt para la 2021/22 y hacia fines de agosto el panorama se agravaba por la falta de humedad, pero el nuevo horizonte productivo alcanza 20,5 Mt según GEA-BCR, que, de confirmarse, permitiría superar la barrera de los 20 Mt, un hecho sin precedentes en la historia argentina. Además, este panorama contrasta fuertemente con lo que ocurría hace un año, cuando la mayor parte del área triguera nacional comenzaba a presentar condiciones de un marcado déficit hídrico

De todas maneras, resta esperar a lo que ocurra en los próximos meses con el régimen de lluvias para ver si finalmente se puede superar la esquiva barrera de los 20 Mt de trigo para Argentina. En particular considerando que la probabilidad de un evento Niña continúa creciendo. De acuerdo con lo publicado esta semana por el International Research Institute de Columbia, la probabilidad de que ocurra un evento Niña en los trimestres oct-nov-dic y dic-nov-ene es del 78% y 79% respectivamente. Esto contrasta con los pronósticos de hace dos meses, cuando la probabilidad de ocurrencia en esos trimestres era de 62% y 68%, respectivamente.

Por último, en el plano internacional, las novedades de la semana provienen del principal país exportador de trigo: Rusia. Los precios de exportación para embarque cercano del cereal en el puerto de Novosibirsk alcanzaron un máximo en 7 años en la última semana (US$ 301 /t), superando a otros orígenes como Argentina (US$ 288 /t), Francia (US$ 290 /t), o Alemania (US$ 265,5 /t). De todas maneras, aún se encuentra por debajo de los precios del trigo rojo de invierno en EEUU (US$ 338 /t).

Este máximo para el trigo ruso encuentra una de sus razones en la decepcionante producción triguera en el país de los zares. Las proyecciones iniciales ubicaban la producción rusa en 85 Mt. Luego, en junio, previo a comenzar la cosecha, se proyectaba alcanzar un récord histórico de 86 Mt. Sin embargo, una vez que se comenzó a avanzar con la cosecha, se verificó que los rindes terminaron ubicándose por debajo de lo esperado, lo cual llevó a un fuerte recorte en la producción y las estimaciones del mes de agosto se ubicaron en 72,5 Mt

En el gráfico anterior se puede apreciar además que una situación similar ha ocurrido con el trigo estadounidense, recortándose más de 5 Mt entre la proyección de junio y la de agosto. Así, la menor producción en dos de los principales países productores del hemisferio norte terminó decantando en una caída en las proyecciones de producción global de casi 20 Mt entre junio y agosto.

Fuente: Tomás Rodríguez Zurro – Emilce Terré – BCR