Según proyecta el USDA para la campaña 2022/23, Brasil se constituiría por primera vez como el principal exportador mundial de maíz, superando a Estados Unidos. A nivel global, el consumo superará levemente la producción, cayendo el nivel de stock final.

El panorama mundial del maíz para el ciclo 2022/23 muestra mermas tanto por el lado de la oferta como de la demanda. En este sentido, el Departamento de Agricultura de los Estados Unidos estima una reducción de la producción, el consumo y los stocks finales con relación al ciclo pasado. No obstante, al interior de la oferta se muestran cambios en las participaciones de mercado de los principales jugadores comerciales.

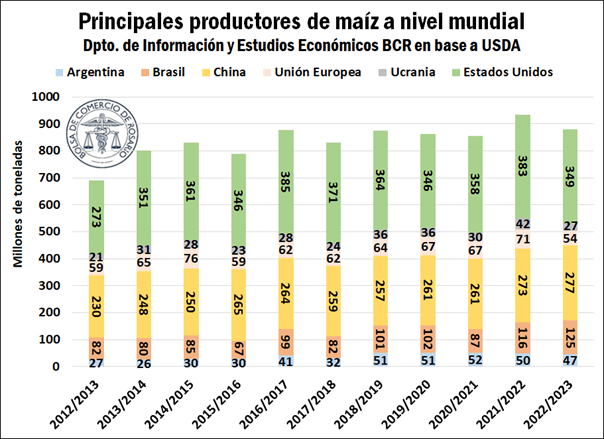

Los productores clave del cereal a nivel mundial son Estados Unidos, China, Brasil, Argentina, la Unión Europea y Ucrania. No obstante, algunos de estos países son absorben domésticamente el total de su producción de cereal e incluso importan desde otros orígenes, por lo que el comercio mundial se atomiza en un menor número de países exportadores.

En el siguiente cuadro se detalla el balance de Oferta y Demanda mundial de maíz, según datos del USDA. El consumo mundial estimado en 1.158 Mt es superior a la producción proyectada en 1.151 Mt. La diferencia entre ambos guarismos es inferior al 1%, pero como consecuencia la relación stock/consumo cae levemente, pasando de 26% a 25% entre campañas.

Para este ciclo, Estados Unidos proyecta una merma en la producción de maíz del 10% respecto a la campaña anterior, y espera alcanzar 349 Mt. De todos modos, incluso a pesar de la pérdida de área sembrada, el país norteamericano continúa siendo, según el USDA, el primer país productor de maíz del mundo. China, el segundo mayor productor mundial, proyecta aumentar marginalmente su oferta a 277 Mt, las cuales consumirá en su totalidad, aunque le permitirá una relativa menor dependencia de grano importado.

Brasil, por su parte, registra un récord histórico de producción de maíz, consolidando el crecimiento de producción de los últimos años. Para esta campaña espera alcanzar 125 Mt según el USDA, aunque la CONAB advirtió que los rindes de la safrinha, o maíz de segunda, podrían verse amenazados por los retrasos en la cosecha de la soja, en caso de que la implantación del cultivo se corra de su ventana óptima. Por este motivo, el organismo ajustó la proyección de cosecha de maíz brasileño en 1,3 Mt este mes. Para el maíz temprano, el organismo proyecta una cosecha de 26,4 Mt, en tanto que la producción de maíz tardío se estima en 94,9 Mt.

Al inverso, grandes bajas se proyectan en la producción maicera de la Unión Europea, y el USDA estima que caerá 31% su producción respecto al ciclo anterior. Ucrania, pasará de producir 42 Mt a 27 Mt entre ciclos, debido al continuado conflicto bélico. A su vez, según el USDA Argentina producirá 47 Mt, un 6% menos que en el ciclo 2021/22. En este sentido, el último reporte del agregado adjunto del organismo internacional en Buenos Aires indicó el pasado viernes que la producción argentina se proyectaba en 45 Mt. Sin embargo, estimaciones propias de GEA-BCR muestran que nuestro país podría alcanzar las 42,5 Mt para el ciclo nuevo, tras el efecto de la devastadora sequía, el atraso que produjo en las siembras y la suma de tres años consecutivos de déficits hídricos en los suelos.

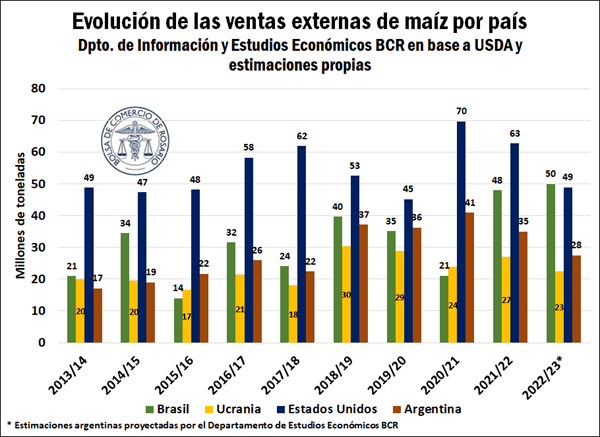

Los principales cambios en el comercio mundial para el ciclo 2022/23 incluyen mayores exportaciones de maíz proyectadas para Brasil, Paraguay, Turquía e Indonesia, con una reducción para Estados Unidos, Argentina y Ucrania.

Como se comentaba anteriormente, dentro de la oferta comercial el mercado mundial se divide principalmente entre cuatro países. Brasil ocupa el puesto número 1° en el Ranking de mayores exportadores de maíz con 50 Mt para este ciclo según el USDA. Sin embargo, las últimas estimaciones de la CONAB ajustaron la cosecha del maíz tardío brasileño en 2 Mt, por los efectos adversos del retraso en la cosecha de la oleaginosa, y el organismo pronosticó exportaciones por 47 Mt, mismo nivel que la campaña anterior.

Estados unidos perdió el primer puesto de exportador mundial de maíz para ocupar el segundo lugar, con 49 Mt y una caída del 28% respecto al ciclo 2021/22. Ucrania, en tanto, estima una merma del 20% en sus envíos externos, por la baja productiva y ante la incertidumbre actual acerca de la renovación del acuerdo por la continuidad del corredor marítimo de granos en los puertos del Mar Negro, que podría influenciar el ritmo y el volumen de las exportaciones ucranianas. Para Argentina el USDA proyecta ventas externas por 35 Mt, aunque las últimas estimaciones elaboradas por nuestro Departamento de Estudios Económicos estiman un guarismo inferior de 27,5 Mt.

El mercado internacional del maíz está cambiando su configuración interna de manera acelerada, los sucesos geopolíticos y las disrupciones climáticas están generando que se transforme la estructura comercial mostrada en años anteriores. En este sentido, como se observa en el gráfico que sigue, durante el ciclo 20220/21, Ucrania se encontraba por encima de Brasil en el ranking de principales exportadores, superándolo en envíos externos por más de 2Mt y situándose sólo por debajo de Estados Unidos y Argentina. Para el ciclo 2021/22, nuestro vecino comercial más que duplicó sus exportaciones producto de una producción abultada, y avanzó fuertemente en el comercio mundial del cereal, dejando a Ucrania en cuarto lugar.

Así, para el ciclo nuevo Brasil absorberá el 28% del total exportado a nivel mundial, mientras que Ucrania sólo el 12%, cuando en el ciclo 2013/14 las participaciones sobre el total eran del 16% y 15%, respectivamente.

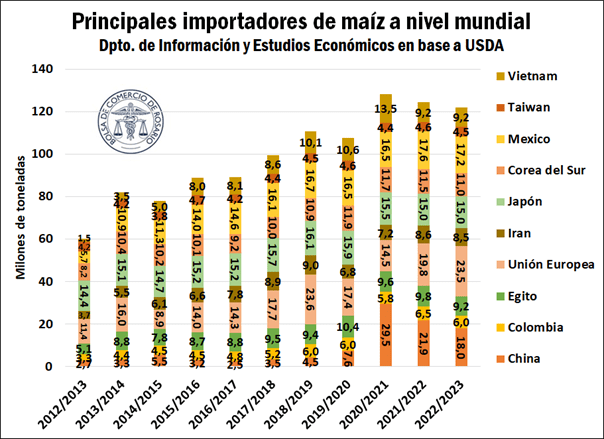

Del lado de las compras externas, esta campaña si bien proyecta mantener la misma estructura comercial que en los ciclos pasados, para este período China estima disminuir sus importaciones en un 18% respecto al ciclo 2021/22. A su vez, La Unión Europea verá incrementadas sus importaciones en un 19%, de la mano de la baja productiva en la región. Por último, Vietnam, México, Corea del Sur, Japón e Irán mejoraron su pronóstico de producción, aunque proyectan mantenerse en similares niveles de importación de maíz respecto al ciclo anterior.

Un dato para destacar del comercio mundial proyectado para esta campaña tiene que ver con el destino de las importaciones de maíz de China. Es probable que, debido a la nueva reorganización productiva, parte del maíz que históricamente era abastecido por los Estados Unidos pueda ser redireccionado hacia Brasil, por la mayor competitividad de la cosecha de este país y los abultados volúmenes logrados.

Fuente: Agustina Peña – Emilce Terré BCR