INFORME DE MERCADOS AGRÍCOLAS N° 102 | OCTUBRE 2025

27 DE OCTUBRE DE 2025

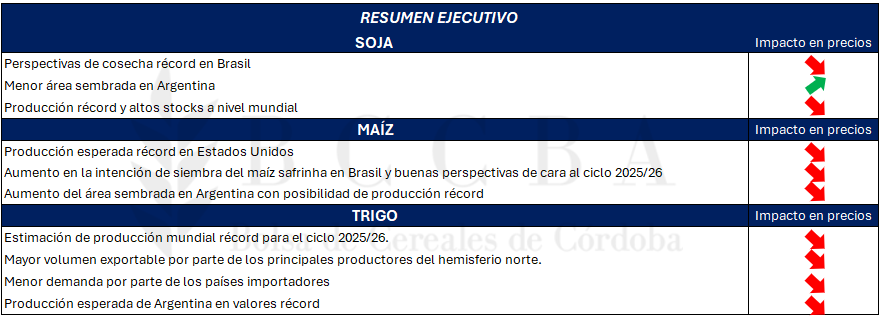

RESUMEN EJECUTIVO

SOJA

En octubre suele cosecharse una gran proporción de la soja estadounidense, no obstante, debido al cierre de la administración del Gobierno de los Estados Unidos no se han publicado los informes del Departamento de Agricultura de dicho país (USDA) con los datos correspondientes al avance de cosecha en las últimas semanas y las nuevas estimaciones de rendimientos y producción, dejando sin información oficial al mercado. En el informe de septiembre, el organismo norteamericano estimaba una producción de 117,1 millones de toneladas, la cual se ubicaría 1,7 millones de toneladas por debajo de lo obtenido durante el ciclo 2024/25 (118,8 Mill Tn). Sin embargo, la gran incógnita es si los rendimientos obtenidos son similares a los estimados, o habría algún tipo de corrección. Lo cual, es un dato no menor considerando el panorama ajustado en materia de stocks, ya que en septiembre la relación stock/consumo de soja para Estados Unidos se posicionó en un 6,9% y se ubicaría por debajo del promedio de las últimas 18 campañas (7,3%).

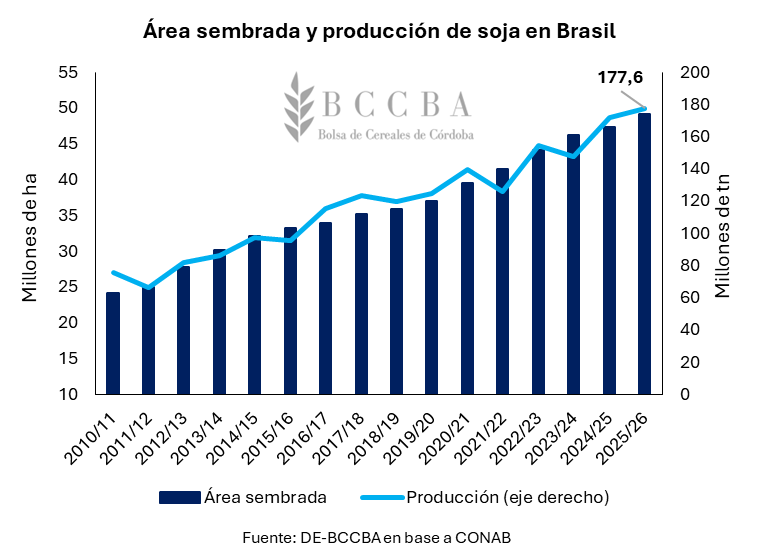

El panorama descripto en el párrafo previo genera cierta incertidumbre en el mercado, sin embargo, Brasil se encarga de disiparla. De cara al ciclo 2025/26, la Compañía Nacional de Abastecimiento (CONAB) prevé más de 49 millones de hectáreas destinadas para la soja, lo cual implicaría un aumento del 3,6% en comparación al ciclo 2024/25. Mientras que, de darse un rinde similar al observado durante el ciclo previo (36,2 qq/ha), la producción podría alcanzar un récord histórico de 177,6 millones de toneladas (+3,6% intercampaña).

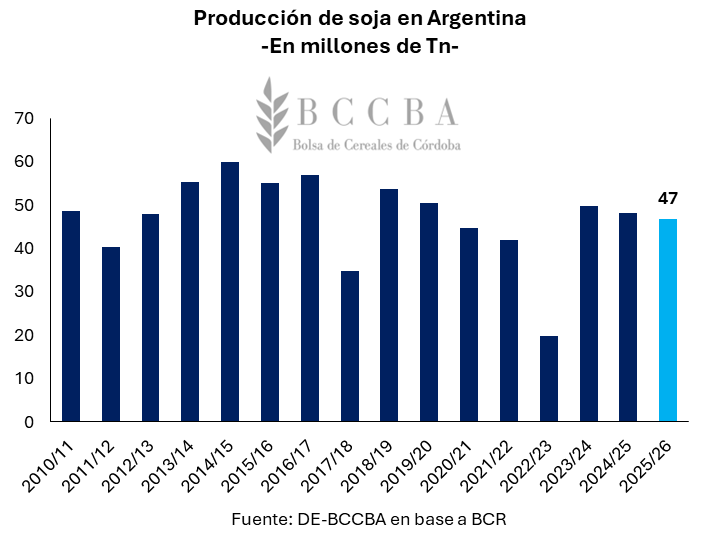

Por el lado de Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,5 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3% respecto a la campaña 2024/25 (18 Mill Ha). Con lo cual, de darse un rendimiento en torno el promedio, la producción rondaría en los niveles observados durante las últimas campañas (alrededor de 47 a 50 millones de toneladas).

En cuanto a la producción global, el último dato publicado por el USDA proyectaba una cosecha récord de 426 millones de toneladas. Mientras que, según el Consejo Internacional de Cereales (ICG) la producción alcanzaría los 428 millones de toneladas.

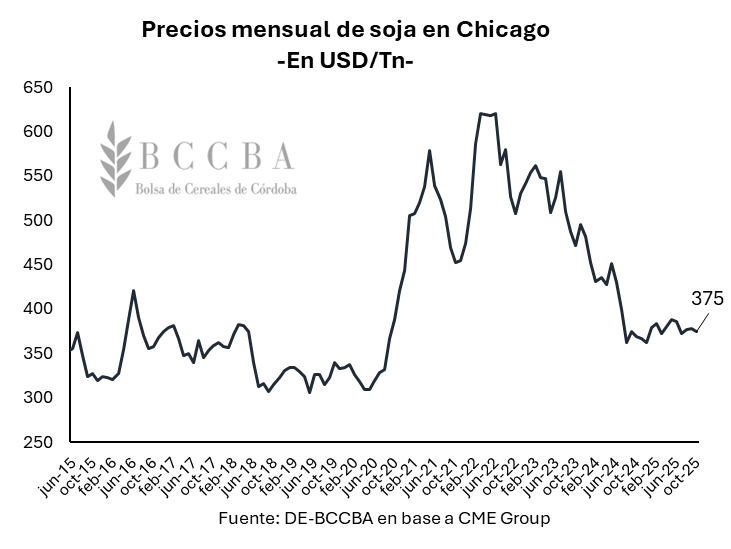

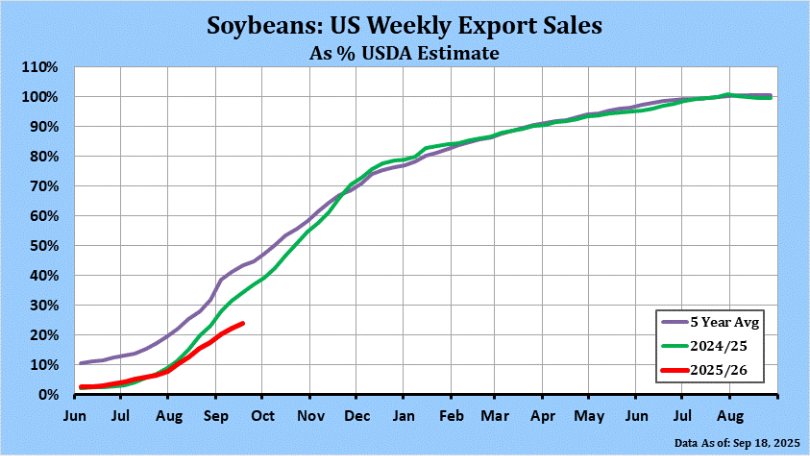

En este escenario, durante octubre la cotización promedio de la oleaginosa en el mercado de Chicago se ubica en USD 375/Tn, USD 5/Tn por encima del valor observado en el mismo periodo del 2024. No obstante, el precio continúa en una tendencia lateral y sin fundamentos para materializar subas generalizadas en el corto plazo como consecuencia del conflicto comercial entre China y Estados Unidos, lo cual se evidencia en menores embarques hacia el país asiático del poroto, los cuales se originan en mayor medida en Brasil y Argentina, generando un diferencial positivo para los productores sudamericanos. En este sentido, las exportaciones estadounidenses de poroto de soja, se encuentra por debajo de la campaña previa y del promedio de las últimas cinco campañas. De llegar a un acuerdo, el precio de la oleaginosa podría subir en Estados Unidos, aunque no necesariamente eso implique un traslado a los precios de exportación argentinos y brasileros.

Ventas semanales de soja al exterior de Estados Unidos

-En porcentaje de las exportaciones estimadas por USDA-

Fuente: USDA

MAÍZ

En octubre se cosecha la mayor parte del maíz estadounidense, tarea que comienza a fines de septiembre y finaliza a principios de noviembre. En el informe de septiembre del USDA, se estimaba una producción récord de maíz de más de 427 millones de toneladas. Al igual que en el caso de la soja, al no contar con información oficial del gobierno norteamericano, la gran incógnita es si los rendimientos obtenidos son similares a los estimados, o habría algún tipo de corrección, tanto a la suba como a la baja. De cualquier manera y para tomar como referencia, la producción estimada era 37,4 millones de toneladas superior al anterior récord, por lo que, para que una menor cosecha impacte en las existencias, los rendimientos deberían ser bastante inferiores a lo esperado.

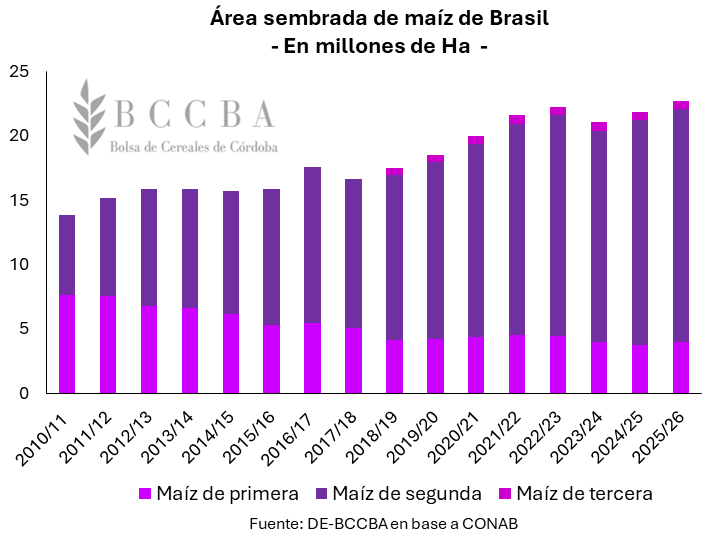

En Brasil, ha comenzado la siembra del maíz de primera, con un avance del 31% sobre el área apta de acuerdo con datos de la CONAB, levemente por encima del promedio de las últimas cinco campañas. En relación con el maíz safrinha, se estima un área récord de más de 18 millones de hectáreas, lo cual representa un incremento intercampaña del 3,8%. Con rendimientos promedios, la producción total del cereal podría ubicarse en 138,6 millones de toneladas, un millón de toneladas menos que la campaña 2024/25.

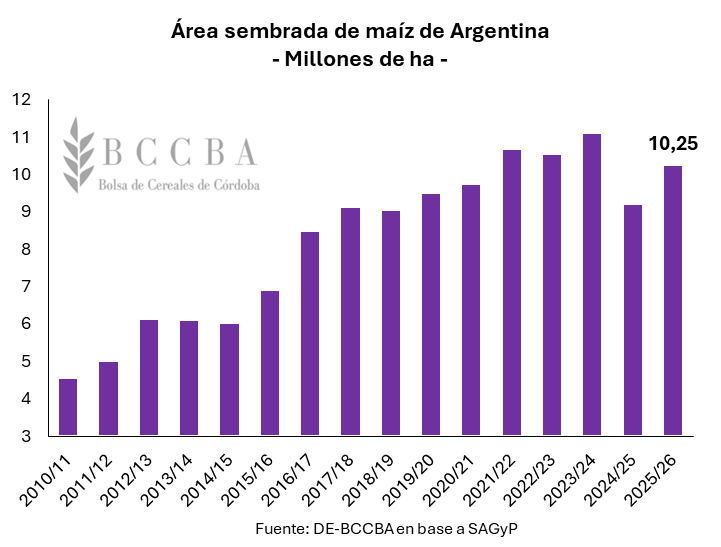

En Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación, mantuvo sin cambios la estimación de siembra 2025/26 en 10,25 millones de hectáreas, marcando una recuperación del 11,4% respecto a la campaña anterior. Considerando que un 80% del área se cosecha como grano con destino a uso comercial y el 20% restante se contabilice como pérdida y silaje, con un rinde promedio la producción podría superar los 57 millones de toneladas.

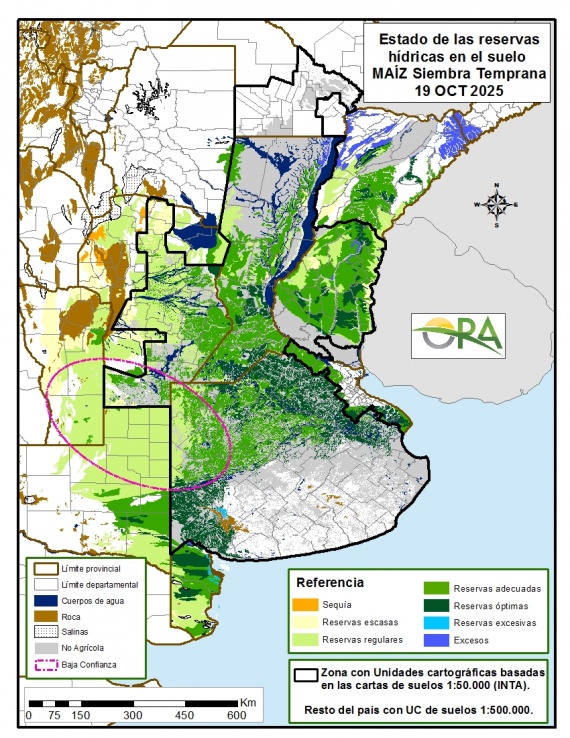

Respecto a la siembra, presenta un avance a nivel nacional del 30%, levemente por encima del promedio de las últimas cinco campañas, favorecido principalmente por las buenas precipitaciones registradas en el centro del país. Como puede observarse en el siguiente mapa elaborado por la Oficina de Riesgo Agropecuario, las reservas son óptimas para la mayor parte de la región productiva con excepción del centro-sur de la provincia de Buenos Aires que cuenta con excesos de reservas hídricas. En este sentido, aumentaría la proporción de siembra de maíces tempranos, principalmente en la provincia de Córdoba, donde el 35% del área se sembraría antes del 1° de noviembre.

En base a los datos del USDA de septiembre, el panorama global estaría caracterizado por una producción récord de 1.286,6 millones de toneladas, mientras que, el ICG parecería aún más optimista y proyecta una cosecha de 1.297 millones de toneladas.

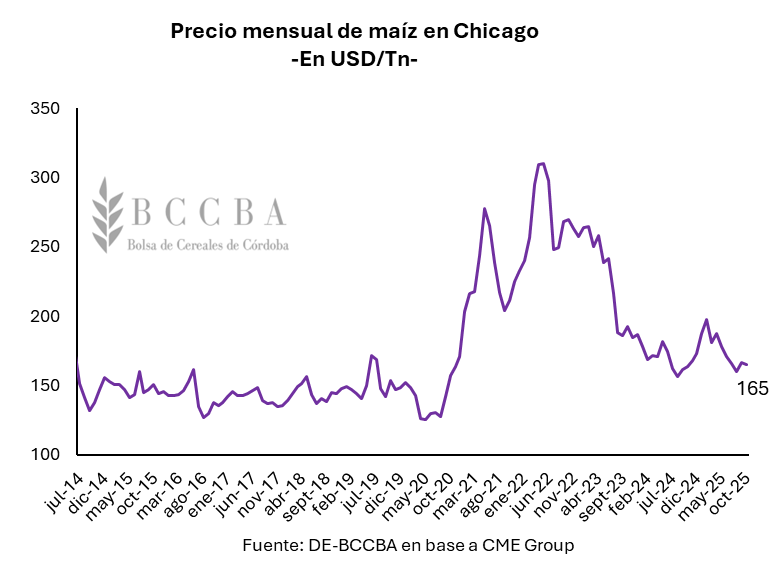

En este contexto, el precio promedio del cereal en Chicago se posiciona en USD 165/Tn, el cual, se encuentra en niveles similares a la cotización del mismo periodo del 2024. Además, al igual que en el caso de soja, al corto plazo no se exhiben fundamentos que posibiliten subas generalizadas en el corto plazo.

TRIGO

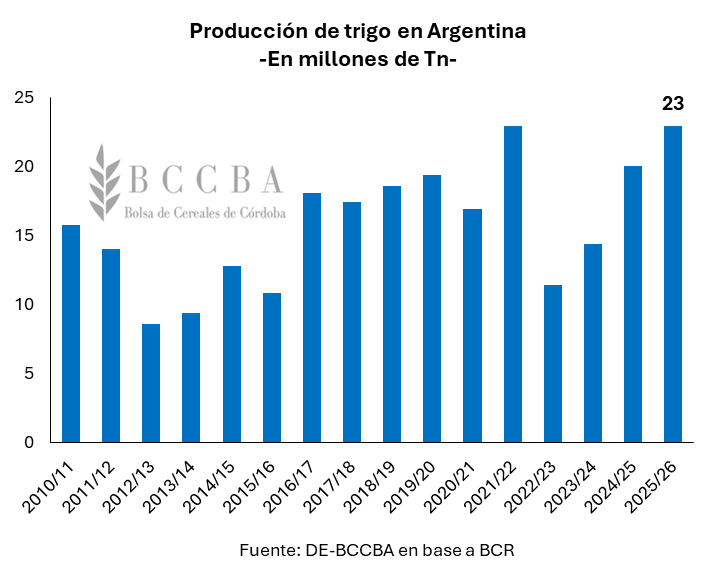

La producción de trigo en Argentina se ubicaría en 23 millones de toneladas de acuerdo con el último reporte de la Bolsa de Comercio de Rosario, casi 3 millones de toneladas más que la campaña 2024/25. Las buenas condiciones que atravesó el cultivo en gran parte del territorio durante su período crítico permitirían alcanzar un rinde de 35,4 qq/ha. Sin embargo, en Buenos Aires, principal provincia productora del cereal, se registrarían unas 210.000 hectáreas perdidas por excesos hídricos. En Córdoba y de acuerdo con datos del Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba, la cosecha alcanzaría un volumen de 5,9 millones de toneladas como consecuencia de un rinde promedio récord de 35 qq/ha.

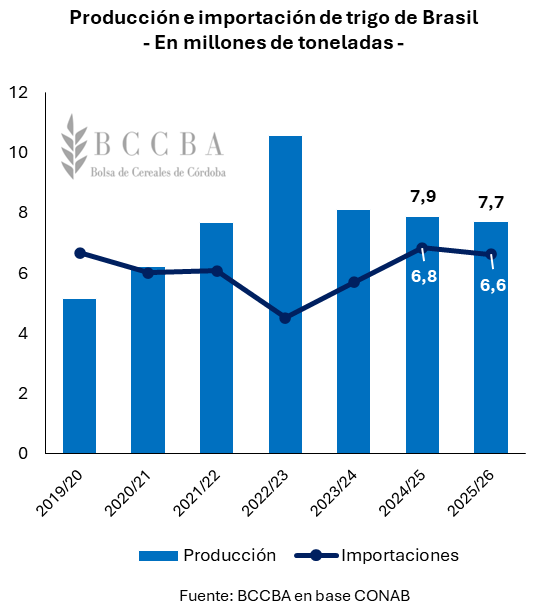

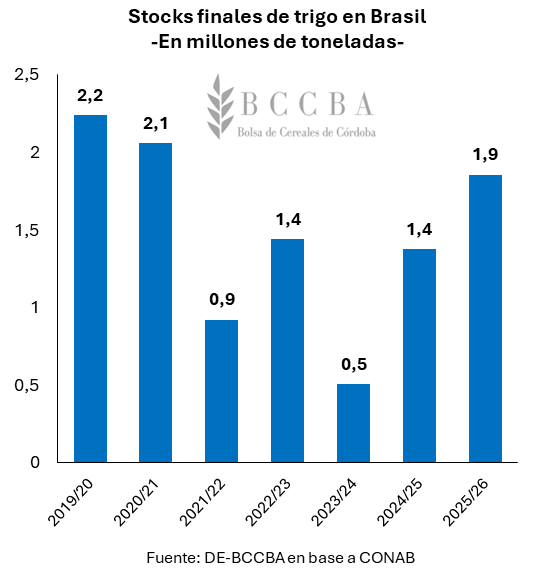

En cuanto a Brasil, la cosecha presenta un avance sobre el 38,4% del área destinada al cereal, la cual alcanzaría 2,4 millones de hectáreas. Dicha superficie, exhibiría una caída de casi un 20% en comparación al ciclo previo, no obstante, por una mejora en el rendimiento esperado de casi 5 qq/ha respecto al ciclo previo (31 qq/ha 2025/26 vs 26 qq/ha 2024/25) la producción no se vería tan afectada y se alcanzaría una cosecha de 7,7 millones de toneladas de trigo (-2,4% intercampaña). Mientras que, los stock finales serían los más elevados de las últimas 5 campañas y las importaciones serían similares a las del ciclo previo.

|  |

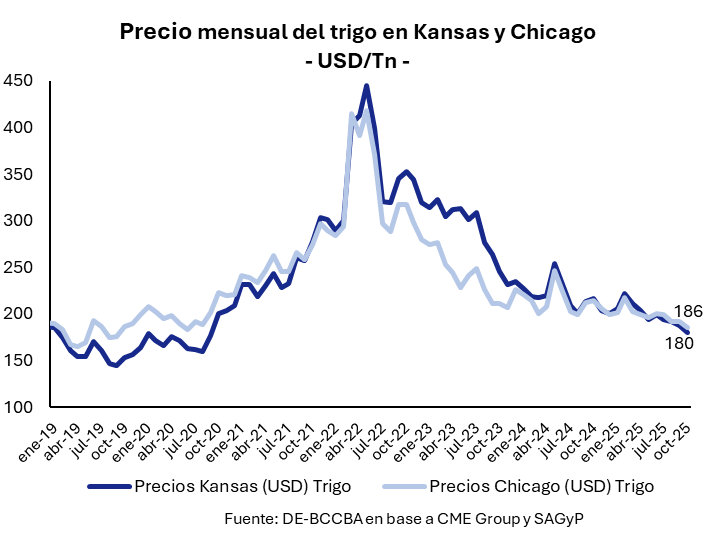

En estos momentos, se encuentra ingresando al mercado la cosecha proveniente del hemisferio norte, la cual se desarrolló bajo condiciones muy favorables en los principales países exportadores. Los cuales, según la última información disponible del USDA, inyectarían al mercado alrededor de 169 millones de toneladas del cereal durante el corriente ciclo comercial, 5,6 millones de toneladas por encima de los 163,4 millones de toneladas comercializados durante la campaña 2024/25 (+3,4% intercampaña). A su vez, el USDA preveía una cosecha récord de 816 millones de toneladas de trigo a nivel mundial, mientras que el ICG la ubicaría en 827 millones de toneladas. Además, algunos de los grandes compradores, como Egipto y Turquía, redujeron sus compras ante las mayores existencias internas. Dado este escenario, la cotización del cereal en Chicago en lo que va de octubre se ubica en USD 186/tn y en el mercado de Kansas en USD 180/tn. Reflejando caídas interanuales del 14% y 17% respectivamente en cada mercado.