INFORME ECONÓMICO N° 476|

Las exportaciones de trigo de la campaña 2025/26 se perfilan hacia niveles récord, mientras que la siembra del nuevo ciclo avanza por encima del promedio de los últimos años bajo condiciones climáticas favorables. De cara a la campaña 2026/27, las cotizaciones esperadas a cosecha se ubican por encima a las registradas el ciclo previo, aunque el incremento observado en los costos podría limitar el impacto positivo sobre el resultado económico.

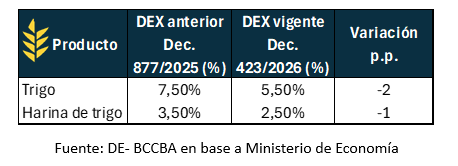

A través del Decreto 423/2026 publicado en el Boletín Oficial, se implementó el esquema de reducción progresiva de los derechos de exportación (DEX) para los principales granos. En el caso del trigo y la harina de trigo, a partir del 1° de junio, se redujeron las alícuotas de 7,5% a 5,5% (-2 pp) y de 3,5% a 2,5% (-1pp), respectivamente cada uno.

Tabla N°1: Esquema de reducción de DEX

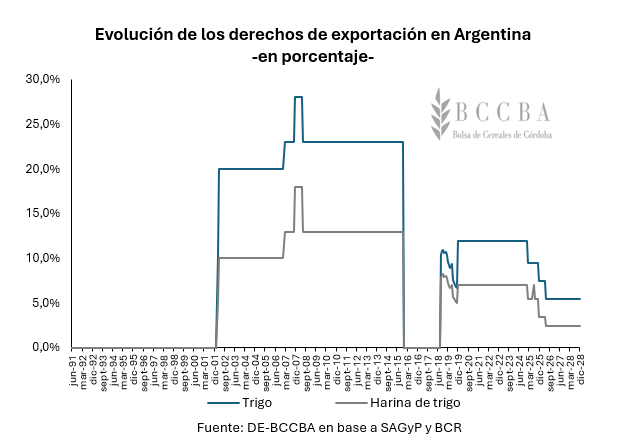

Analizando la evolución histórica de los DEX, se puede destacar que los valores actuales se posicionan como los más bajos desde 2001, exceptuando la quita de derechos de exportación transitoria vivenciada durante los años 2016 a 2018.

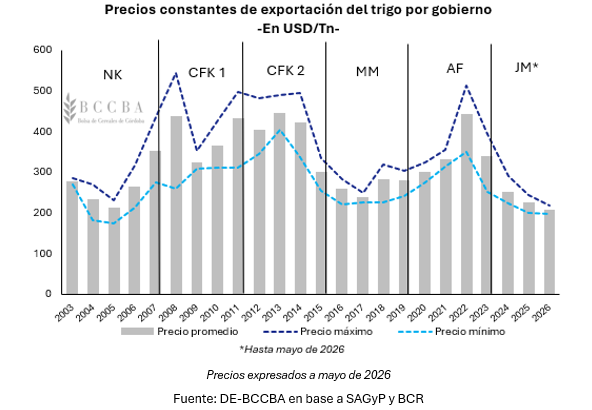

Si se analizan los precios constantes de exportación del cereal a precios de mayo del 2026 para los últimos periodos presidenciales, se puede visualizar que la gestión actual de Javier Milei se ubica entre las cotizaciones más bajas de los últimos años, en concordancia con las experimentadas en la de Nestor Kirchnner. En promedio, para lo que va que va del 2026 este precio se posiciona en USD 219, el precio más bajo en la serie analizada desde el 2005.

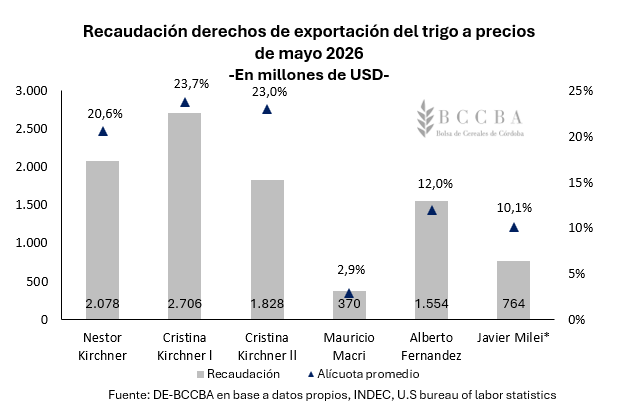

Si se considera la recaudación por DEX de cada gobierno a precios de mayo de 2026 para el caso del trigo, la tendencia parecería seguir el mismo comportamiento, con la salvedad de la gestión del Presidente Mauricio Macri. Cuando se realiza la comparación entre gobiernos debe considerarse una serie de variables, ya que la recaudación depende en simultáneo del volumen producido y exportado, precios internacionales, tipo de cambio y alícuotas vigentes. Por ello, mayores niveles de recaudación no necesariamente reflejan un mejor desempeño productivo del sector, sino que pueden responder a una mayor presión tributaria o a contextos internacionales más favorables.

Durante la gestión de Nestor Kirchner, con precios del cereal en niveles bajos, el alícuota promedio de la gestión se ubicó en torno al 20,6% con una recaudación equivalente a los USD 2.078 millones. En cuanto a los dos periodos de Cristina Kirchner, en los cuales los precios internacionales de esos años se ubicaron en los niveles más elevados, las alícuotas se ubicaron en 23,7% y 23% en promedio respectivamente para cada periodo. En su primera gestión, la recaudación alcanzó los USD 2.706 millones, el valor más alto de la serie. Mientras que, para el segundo periodo la recaudación se posicionó en USD 1.826 millones, 32% por debajo del anterior como consecuencia de una caída en el volumen exportado. Es importante destacar que, además de los derechos de exportación, los cupos a las ventas externas en conjunto con las intervenciones en el mercado cambiario generaron fuertes distorsiones en el mercado interno, provocando que el precio recibido por el productor se ubicara en precios bajos, desincentivando la producción del cereal.

La particularidad en la era de Mauricio Macri se dio a través de la eliminación por completo de las alícuotas durante 2 años, que luego debieron ser reintroducidas por problemas de solvencia externa, a través de una política de $4 por dólar exportado, resultando de esta manera que el promedio para la totalidad del mandato se ubique en torno al 2,9% con una recaudación real de USD 370 millones.

Para el mandato de Alberto Fernández, otro contexto de cotizaciones elevadas producidas por el shock externo que causó la pandemia y la invasión de Rusia a Ucrania, resultó en un alícuota promedio del 12% y una recaudación en torno a los USD 1.554 millones.

En la actualidad, la alícuota hasta mayo del 2026 se ubicó en 10,1% dando como resultado una recaudación de USD 764 millones. En consideración, a partir de junio con la nueva baja implementada en los DEX dicho porcentaje promedio se ubicaría en números de 1 digito para los próximos meses.

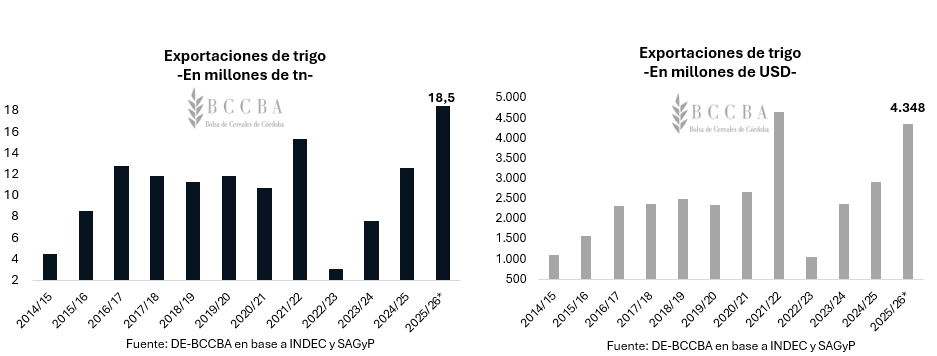

Para lo que va del ciclo comercial del trigo (diciembre a mayo), las exportaciones del cereal ya han materializado 13,5 millones de toneladas hacia el resto del mundo, que se ubicarían a 5 millones de toneladas del volumen proyectado por SAGyP (18,5 millones). En cuanto a los ingresos, se exportaría por un total de USD 4.348 millones, para lo que va del ciclo ya se lleva alcanzado USD 2.830 millones. De seguir esta tendencia en lo que resta del ciclo comercial, la campaña 2025/2026 se perfilaría como la segunda mejor en la historia del país en consideración de los ingresos generados.

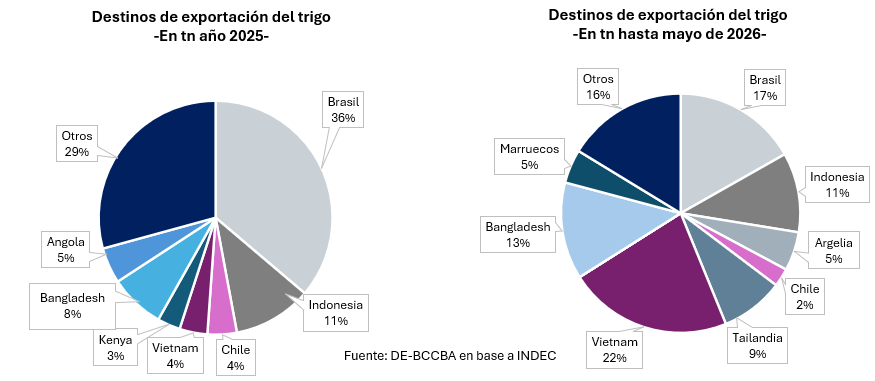

El incremento experimentado en las ventas al exterior ha llevado a diversificar los destinos de exportación. Históricamente, Brasil concentraba hasta el 50% de las ventas del cereal, mientras que, para el 2025 el 36% y en el corriente año se ha reducido al 17%, como consecuencia de una mayor introducción en los mercados asiáticos como Vietnam (22%), Bangladesh (13%) e Indonesia (11%) y africanos como Marruecos (5%) y Argelia (5%).

Perspectivas para la campaña 2026/27

De cara al nuevo ciclo productivo y teniendo como antecedente una campaña récord para el país cuya cosecha alcanzó los 27,9 millones de toneladas, SAGyP estima una superficie a sembrar de 6,6 millones de hectáreas. La cual, implicaría una caída del 5% respecto a las hectáreas implantadas durante el ciclo previo (6,97 Mill Ha). La siembra ya se encuentra en su el tramo final con una superficie implantada al 57% con buenas perspectivas dada las condiciones climáticas.

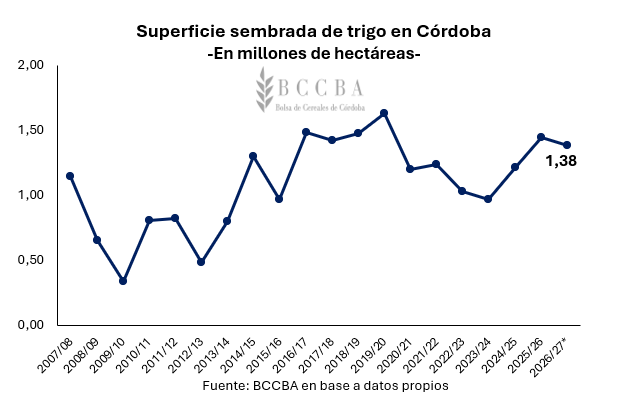

Por su parte, Córdoba siguiendo la tendencia nacional, alcanzó una producción de 6 millones de toneladas en el ciclo anterior. Para el ciclo 2026/27, el área sembrada seria de 1,38 millones de hectáreas (-4% interanual), según los datos brindados por el Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba (DIA-BCCBA).

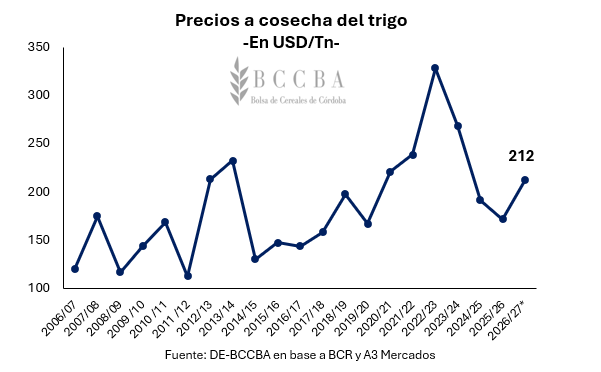

En el plano de las cotizaciones, para la nueva campaña, el precio se posicionaría en una mejor situación a la del ciclo previo, que resultaría de una menor producción de los principales países productores del cereal y a un contexto de precios de insumos en niveles elevados. Dicho precio, se ubicaría en USD 212, USD 40 por encima del valor previo.

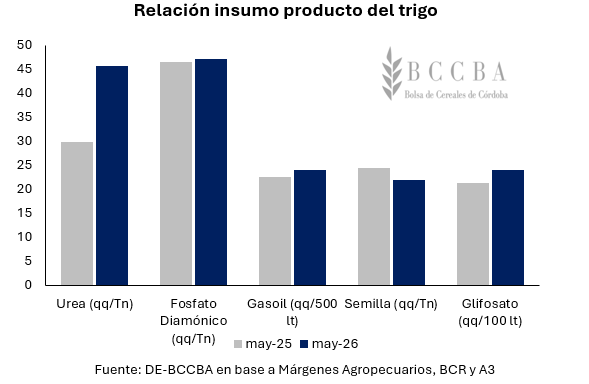

Una herramienta útil para obtener el poder de compra de los granos es la relación insumo-producto, la cual indica la cantidad de unidades de producto necesarias para adquirir una unidad de insumo. Un aumento de dicha relación indicaría que es necesario una mayor cantidad de producto para adquirir una unidad de insumos, disminuyendo el poder de compra de los granos, caso contrario cuando ocurre una disminución.

Entre los insumos más significantes para el desarrollo del cultivo se encuentra el fosfato diamónico y la urea. En mayo, la urea cotizó a USD 950/Tn, 70% por encima al mismo periodo del año previo, el fosfato por su parte cotizó en USD 810, exhibiendo una caída interanual del -12%. La mayor volatilidad en la cotización de la urea ante el shock externo del conflicto entre Estados Unidos e Irán se debe a que el nitrógeno es producido a partir del amoniaco a través de gas natural, en cambio, el mercado fosfatado depende principalmente de factores mineros. Como consecuencia, los fertilizantes fosfatados suelen exhibir una menor sensibilidad inmediata ante shocks energéticos o geopolíticos, mostrando movimientos de precios más graduales que los observados en el mercado de la urea.

Durante mayo, la cotización del cereal se posicionó en USD 207, de esta manera la matriz insumo-producto arrojó una relación urea/trigo de aproximadamente 46 qq/tn. Es decir, fueron necesarios 46 quintales de trigo para adquirir una tonelada de urea. Mientras que, la relación fosfato/trigo se mantuvo en valores similares al año previo en 47,2 qq/ha.

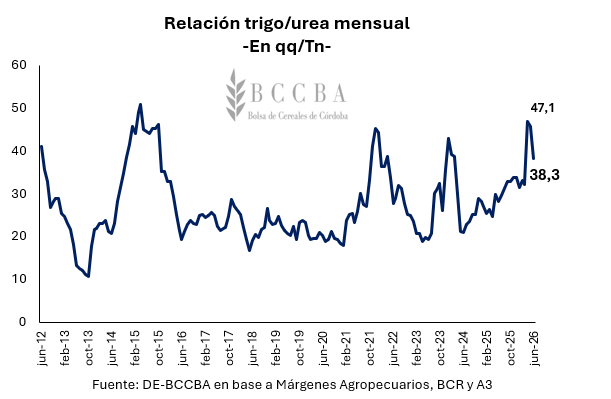

A su vez, si extrapolamos dicha relación a un análisis mensual con respecto a la urea puede notarse como bajó considerablemente en el mes de junio dado las menores cotizaciones internacionales registradas en el insumo. De cara a los próximos meses, se esperaría que la relación se establezca en niveles estables en torno al promedio histórico de 27,4 qq/tn.

En este contexto se analiza el margen bruto del cereal, que se define como el ingreso que le queda al productor luego de pagar los costos directos y comerciales. Se considera, a nivel provincial y departamental, para 3 escenarios: rinde más bajo, promedio y más alto relevados por la BCCBA, para el caso de campo propio (sin arrendamientos) y alquilado (con arrendamiento). Para la imputación de dicho costo, se considera el 33% del arrendamiento promedio para cada departamento de la provincia, los cuáles pueden consultarse en el Informe Económico N° 473- Primer relevamiento de arrendamientos agrícolas en Córdoba para la campaña 2026/27.

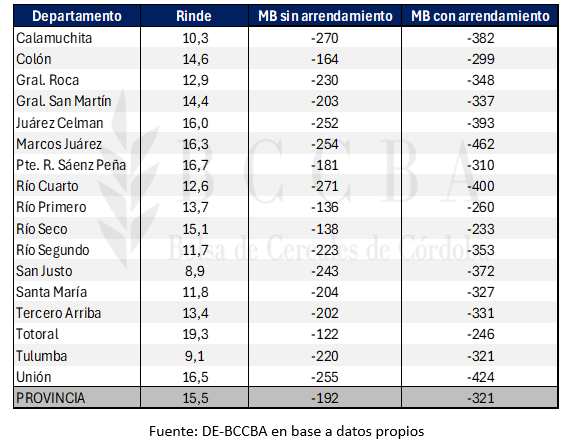

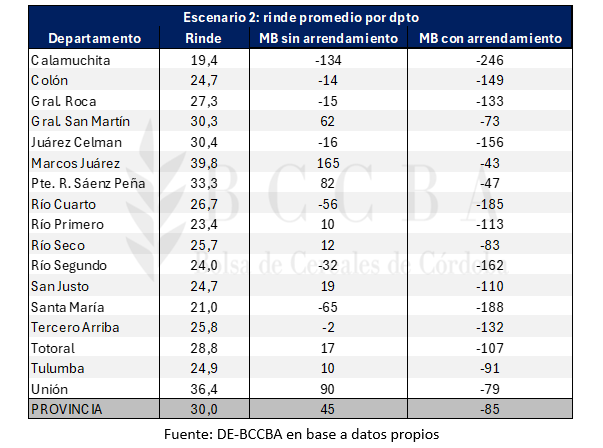

De esta manera en el escenario 1 (rindes más bajos registrados) puede notarse que sería negativo en todos los casos. Sin embargo, en el escenario 2 (rindes promedios) la situación sería positiva para la mayoría de los departamentos que no asumen el costo de arrendamiento, alcanzando un margen promedio provincial de USD 45,5/ha. Mientras que, en el caso de tener que afrontar dicho costo el resultado se torna negativo en todos los casos.

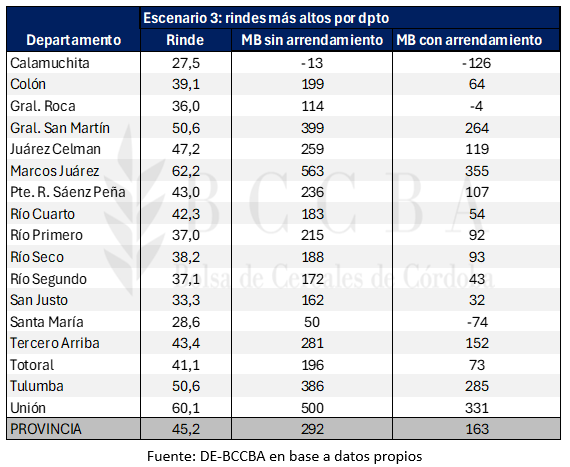

En el escenario 3 (rindes más altos registrados), los márgenes tanto en campo propio como alquilado alcanzarían valores positivos en la mayor parte de la provincia, con excepción a Calamuchita, Santa María y General Roca.

Tabla N°2: Margen bruto en USD/ha con menores rindes registrados

Tabla N°3: Margen bruto en USD/ha con rindes promedio

Tabla N°4: Margen bruto en USD/ha con mayores rindes registrados