RESUMEN EJECUTIVO

21 DE JULIO DE 2021

SOJA

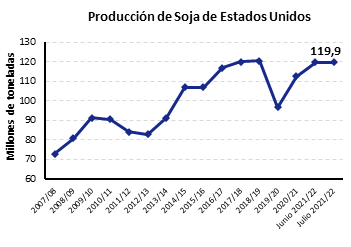

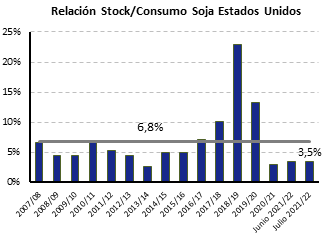

El último reporte del USDA no generó grandes sorpresas para la soja. Respecto a la campaña norteamericana, mantuvo el área y los rendimientos, resultando en una producción de 119,9 millones de toneladas. De la misma manera, no se modificaron variables referidas a la demanda, resultando en existencias finales de 4,2 millones de toneladas, 600.000 toneladas por encima de la campaña previa. En este sentido, la relación stocks/consumo se ubica 3,5%, por debajo del promedio de 6,8%, demostrando una situación ajustada para la oleaginosa en el país norteamericano.

Respecto al estado del cultivo, a la fecha el 60% se encuentra en estado bueno y excelente, contra el 69% de la campaña previa. Respecto al estado fenológico, el 69% se encuentra en floración cuando el promedio para esta época es del 52%.

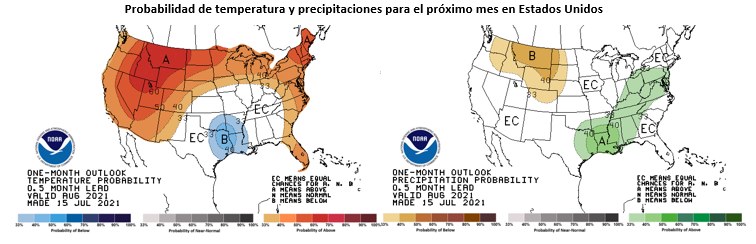

En relación con los pronósticos meteorológicos para el próximo mes, se observa una probabilidad de temperaturas por encima de lo normal en el cordón maicero, principalmente al norte, que podrían afectar al cultivo en conjunto con precipitaciones dentro de rangos normales para las zonas productoras. De esta manera, si los pronósticos se cumplen podría haber complicaciones para los cultivos de soja y maíz mientras atraviesan su período crítico.

Fuente: Climate Prediction Center – National Wheater Service

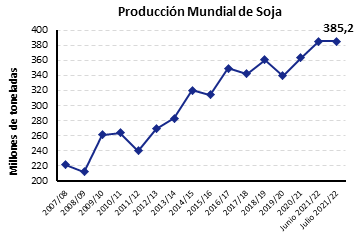

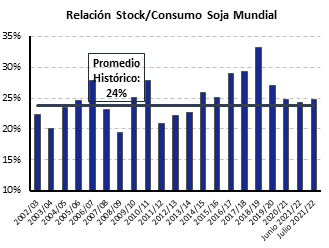

A nivel global, la producción de la oleaginosa se proyecta en 385,2 millones de toneladas, 300.000 toneladas menos que en el reporte del mes de junio. Por el lado la demanda, el consumo aumentó en la misma cuantía y se ubica en un récord de 381,1 millones de toneladas. Sin embargo, las existencias finales fueron incrementadas en casi dos millones de toneladas debido a una recomposición en las existencias de la campaña 2020/21 para Argentina y Brasil. En este contexto, la relación stocks/consumo se ubica en 24,8%, levemente por encima del promedio histórico.

Fuente: BCCBA en base a USDA

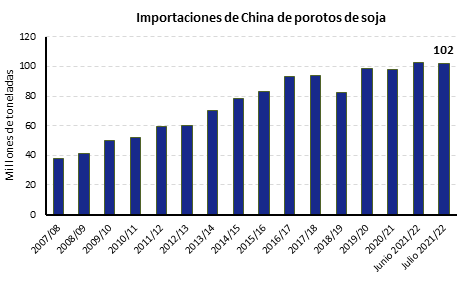

Un dato relevante del reporte del USDA fue el recorte en las importaciones de China de la campaña 2020/21 (98 millones de toneladas) y 2021/22 (102 millones de toneladas) en 2 y 1 millones de toneladas respectivamente. Esta situación obedece a una caída en el ritmo de compras del país asiático debido a que la abundante oferta de carne de cerdo ha hecho caer su precio, disminuyendo los márgenes para las granjas porcinas y provocando una caída de la demanda de harina de soja, por lo menos en el corto plazo, lo que lleva a que las existencias de oleaginosa se ubican en niveles elevados.

SOJA

El último reporte del USDA no generó grandes sorpresas para la soja. Respecto a la campaña norteamericana, mantuvo el área y los rendimientos, resultando en una producción de 119,9 millones de toneladas. De la misma manera, no se modificaron variables referidas a la demanda, resultando en existencias finales de 4,2 millones de toneladas, 600.000 toneladas por encima de la campaña previa. En este sentido, la relación stocks/consumo se ubica 3,5%, por debajo del promedio de 6,8%, demostrando una situación ajustada para la oleaginosa en el país norteamericano.

Respecto al estado del cultivo, a la fecha el 60% se encuentra en estado bueno y excelente, contra el 69% de la campaña previa. Respecto al estado fenológico, el 69% se encuentra en floración cuando el promedio para esta época es del 52%.

Fuente: BCCBA en base a USDA

Fuente: BCCBA en base a USDA

En relación con los pronósticos meteorológicos para el próximo mes, se observa una probabilidad de temperaturas por encima de lo normal en el cordón maicero, principalmente al norte, que podrían afectar al cultivo en conjunto con precipitaciones dentro de rangos normales para las zonas productoras. De esta manera, si los pronósticos se cumplen podría haber complicaciones para los cultivos de soja y maíz mientras atraviesan su período crítico.

Fuente: Climate Prediction Center – National Wheater Service

A nivel global, la producción de la oleaginosa se proyecta en 385,2 millones de toneladas, 300.000 toneladas menos que en el reporte del mes de junio. Por el lado la demanda, el consumo aumentó en la misma cuantía y se ubica en un récord de 381,1 millones de toneladas. Sin embargo, las existencias finales fueron incrementadas en casi dos millones de toneladas debido a una recomposición en las existencias de la campaña 2020/21 para Argentina y Brasil. En este contexto, la relación stocks/consumo se ubica en 24,8%, levemente por encima del promedio histórico.

Fuente: BCCBA en base a USDA

Fuente: BCCBA en base a USDA

Un dato relevante del reporte del USDA fue el recorte en las importaciones de China de la campaña 2020/21 (98 millones de toneladas) y 2021/22 (102 millones de toneladas) en 2 y 1 millones de toneladas respectivamente. Esta situación obedece a una caída en el ritmo de compras del país asiático debido a que la abundante oferta de carne de cerdo ha hecho caer su precio, disminuyendo los márgenes para las granjas porcinas y provocando una caída de la demanda de harina de soja, por lo menos en el corto plazo, lo que lleva a que las existencias de oleaginosa se ubican en niveles elevados.

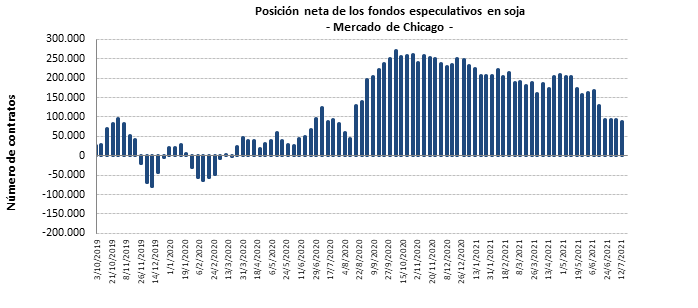

En Chicago, los fondos especulativos han recortado nuevamente sus posiciones compradas debido a las buenas noticias respecto a la cosecha norteamericana y a los datos desalentadores respecto a la demanda china. La evolución del cultivo en Estados Unidos será clave en las próximas semanas respecto a la posición que tomen los fondos.

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora

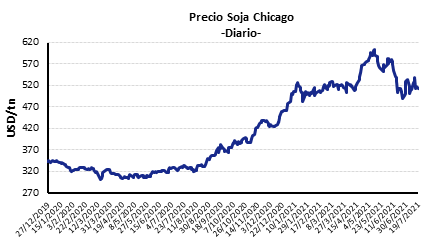

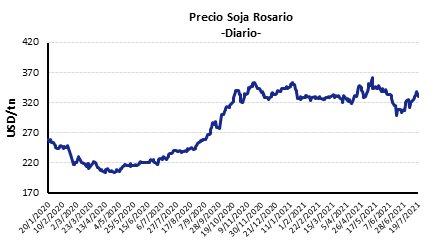

El precio de la soja en el mercado de Chicago presenta una gran volatilidad en las últimas semanas en consonancia con el mercado climático norteamericano. En este sentido, en las últimas semanas se mantuvo en torno a los USD 510, poco más de USD 90 por debajo de los precios registrados a mediados de mayo, pero más de USD 180 por encima de los que se observaban a igual fecha del año previo.

Fuente: BCCBA en base a CME Group

En el mercado local, las compras de la industria y los exportadores alcanzaron los 24,5 millones de toneladas, 2,4 millones de toneladas por debajo del ciclo previo mientras que, en términos de producción, se ha vendido un 53% de la cosecha. Este menor volumen comercializado es consecuencia de una producción más baja y mayores ventas de maíz en detrimento de la oleaginosa.

Fuente: BCCBA en base a BCR

MAÍZ

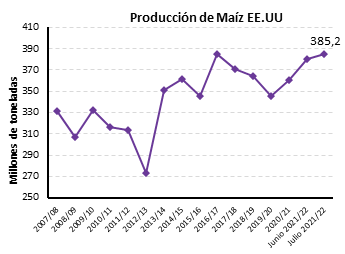

El último reporte del USDA generó gran sorpresa en los mercados ya que aumentó su proyección de área cosechada en Estados Unidos, pasando de 33,79 millones de hectáreas en junio a 34,19 millones de hectáreas en julio, lo cual implica un incremento de 400.000 hectáreas. De esta manera, con un rendimiento de 112,7 quintales por hectárea, la proyección de producción fue aumentada en 4,45 millones de toneladas, posicionándose como la mayor producción en la historia, superando el récord de la campaña 2016/17 de 384,8 millones de toneladas.

Al igual que en el caso de la oleaginosa, los pronósticos de altas temperaturas generan preocupación en las zonas productoras, ya que podrían ocasionar una caída en los rendimientos. Por el momento, el 65% del maíz se encuentra en estado bueno/excelente, contra el 69% del año previo para la misma fecha. En relación con la fenología, el 34% se encuentra atravesando el período de floración, mientras que el promedio para esta época del año es del 25%.

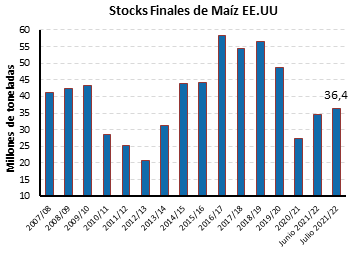

Por el lado de la demanda, tanto el consumo como las exportaciones fueron incrementadas en 600.000 y 1.300.000 toneladas respectivamente, pero no alcanzarían a compensar la mayor cosecha, resultando en un incremento en las existencias finales.

MAÍZ

El último reporte del USDA generó gran sorpresa en los mercados ya que aumentó su proyección de área cosechada en Estados Unidos, pasando de 33,79 millones de hectáreas en junio a 34,19 millones de hectáreas en julio, lo cual implica un incremento de 400.000 hectáreas. De esta manera, con un rendimiento de 112,7 quintales por hectárea, la proyección de producción fue aumentada en 4,45 millones de toneladas, posicionándose como la mayor producción en la historia, superando el récord de la campaña 2016/17 de 384,8 millones de toneladas.

Al igual que en el caso de la oleaginosa, los pronósticos de altas temperaturas generan preocupación en las zonas productoras, ya que podrían ocasionar una caída en los rendimientos. Por el momento, el 65% del maíz se encuentra en estado bueno/excelente, contra el 69% del año previo para la misma fecha. En relación con la fenología, el 34% se encuentra atravesando el período de floración, mientras que el promedio para esta época del año es del 25%.

Por el lado de la demanda, tanto el consumo como las exportaciones fueron incrementadas en 600.000 y 1.300.000 toneladas respectivamente, pero no alcanzarían a compensar la mayor cosecha, resultando en un incremento en las existencias finales.

Fuente: BCCBA en base a USDA

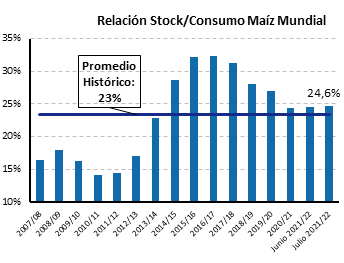

A nivel global, la producción de maíz de la campaña 2021/22 sería récord con 1.194,8 millones de toneladas por mayores cosechas en Estados Unidos y Rusia. El consumo también sería el más alto de la historia con 1.183,5 millones de toneladas, aunque no compensaría el aumento en la producción, resultando en un incremento en las existencias finales del cereal. La relación stocks/consumo se ubica en 24,6%, 1,6 puntos porcentuales por encima del promedio histórico.

Fuente: BCCBA en base a USDA

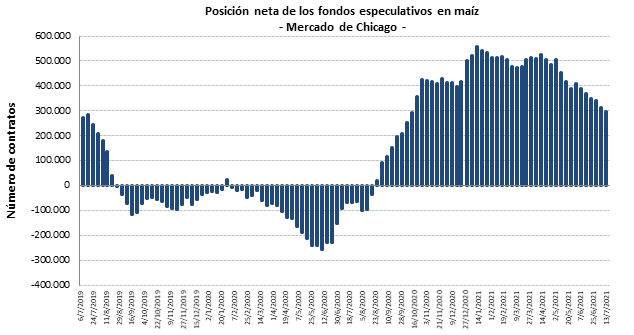

Al igual que en el caso de la soja, los fondos especulativos en el mercado de Chicago recortaron sus posiciones compradas con motivo del incremento en la producción estadounidense. Si la evolución del cultivo en las próximas semanas difiere de lo esperado, es probable que cambie la tendencia, brindando oportunidades a nuevas subas en el precio del cereal.

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora

Fuente: BCCBA. En base a datos de la Commodity Futures Trading Commission

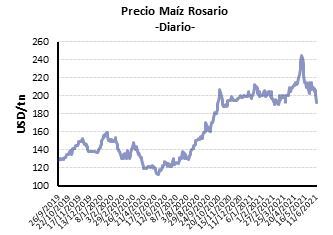

En Chicago, luego de la publicación de los datos de producción esperados para Estados Unidos, los precios registraron importantes bajas, cercanas a los USD 40 por toneladas y ubicándose en torno a los USD 220. En el mercado local, la caída no fue tan significativa, producto de que el precio ya había experimentado correcciones en las semanas previas. A la fecha, las cotizaciones locales se ubican levemente por encima de los USD 180 por tonelada.

Fuente: BCCBA en base a CME Group

Fuente: BCCBA en base a CME Group

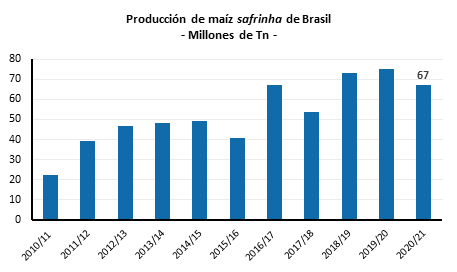

Con los maíces tempranos y la soja cosechada en Brasil, todos los esfuerzos se concentran en la recolección del maíz safrinha que arrancó en junio. La producción de este maíz, cuyo destino es principalmente la exportación, se ubicaría en casi 67 millones de toneladas, marcando una caída de 3 millones de toneladas respecto a la estimación que realizó la CONAB en el mes de junio debido a menores rendimientos, que se ubicarían en promedio en 45 quintales por hectárea, casi 10 quintales más bajos que el ciclo previo. En total, Brasil produciría 93 millones de toneladas de maíz en la campaña 2020/2021 considerando el maíz de primera implantación, el safrinha y el de tercera, representando el volumen más bajo de las últimas tres campañas. De esta manera, las exportaciones brasileras serían de 29,5 millones de toneladas, 5,3 millones de toneladas por debajo del ciclo 2019/20, y cedería nuevamente a Argentina el segundo lugar como mayor exportador del cereal, por detrás de Estados Unidos, con 36 millones de toneladas.

Fuente: BCCBA en base a CONAB

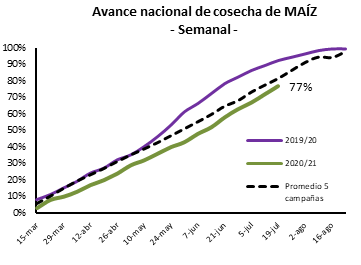

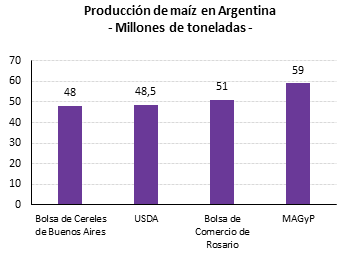

En Argentina, la cosecha se encuentra en su tramo final con un avance del 77%, 15 puntos porcentuales por debajo de la campaña previa y 5 puntos porcentuales por debajo del promedio de las últimas cinco campañas. Los resultados en término de rendimientos son mejores a los esperados, lo cual provocó una corrección al alza en las estimaciones de producción. De esta manera, la cosecha 2020/21 cerraría entre 48 y 59 millones de toneladas, de acuerdo con la fuente consultada.

Fuente: BCCBA en base a Ministerio de Agricultura de la Nación

Fuente: BCCBA en base a Ministerio de Agricultura de la Nación

Fuente: BCCBA en base a Ministerio de Agricultura de la Nación, BCR, BCBA y USDA

A nivel local, el sector exportador lleva compradas 32,7 millones de toneladas de maíz, 2,3 millones de toneladas por encima de la campaña anterior. Con exportaciones para la campaña 2020/21 estimadas en 36,5 millones de toneladas, el sector ya adquirió el 89%, restándole por comprar 3,8 millones de toneladas hasta febrero del año que viene, cuando finaliza el ciclo comercial. De esta manera, los precios en el mercado local podrían desacoplarse de los precios internacionales cuando los exportadores adquieran el maíz necesario para cumplir sus compromisos externos. Contrariamente a la soja, las ventas de maíz han evolucionado a buen ritmo debido a los mejores precios relativos del cereal respecto a la oleaginosa.

TRIGO

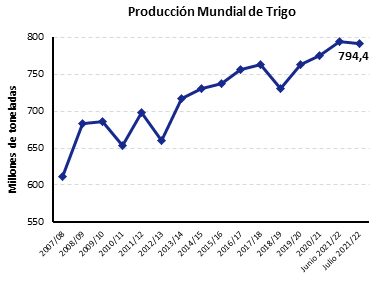

En su último reporte, el Departamento de Agricultura de los Estados Unidos recortó su proyección de producción mundial de trigo en 2 millones de toneladas, aunque se mantiene en un nivel récord de 792,4 millones de tonelada. Este recorte obedece a menores cosechas esperadas en Rusia, Kazajistán, Canadá y Estados Unidos principalmente por un agravamiento de la sequía y en algunas zonas por temperaturas por encima de lo normal.

Fuente: BCCBA en base a USDA

Fuente: BCCBA en base a USDA

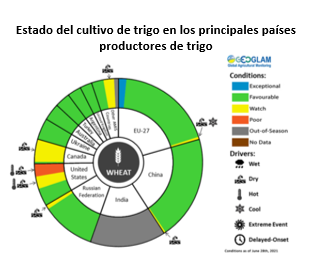

Fuente: Geoglam

Con un consumo récord de 790,9 millones de toneladas, aunque menor al del mes previo, y stocks finales en 291,7 millones de toneladas, la relación stocks/consumo se ubicaría en 36,9%, reflejando un recorte de poco más de medio punto porcentual. Esta situación, si bien todavía refleja un contexto de oferta holgada, posiciona a la relación stocks/consumo en su menor valor en los últimos cinco ciclos. Sin embargo, cuando se excluye a China del análisis, país que posee el 49% de las existencias mundiales del cereal, la relación stocks/ consumo cae por debajo del promedio al segundo menor valor desde la campaña 2012/13.

Fuente: BCCBA en base a USDA

Fuente: BCCBA en base a USDA

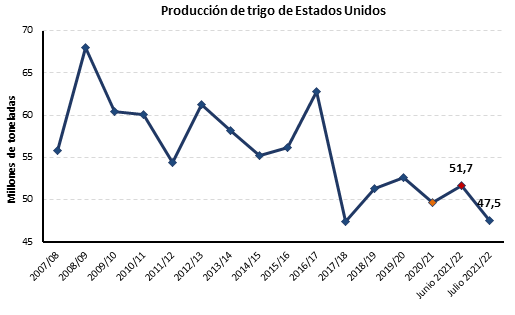

En Estados Unidos, el trigo de invierno presenta un avance en la cosecha del 73%, un punto porcentual por debajo del promedio de los últimos cincos años. Respecto al trigo de primavera, el 16% se encuentra en estado bueno y excelente, cuando el año pasado ese valor alcanzaba el 68%, demostrando un gran deterioro en el estado del cultivo. En este contexto y de acuerdo con datos del USDA, la producción se estima en 47,5 millones de toneladas, 5,1 millones de toneladas por debajo del reporte previo y 2,2 millones de toneladas por debajo de la campaña 2020/21.

Fuente: BCCBA en base a USDA

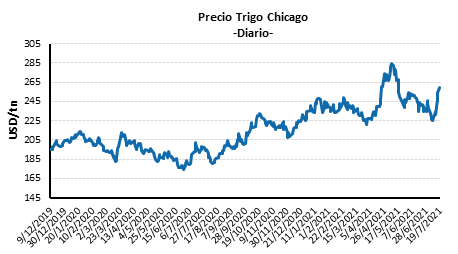

Contrariamente a lo sucedido con el maíz y la soja, el precio del trigo en el mercado de Chicago experimentó subas en las últimas semanas, impulsado por el fuerte recorte en las existencias finales a nivel global como consecuencia de una menor producción esperada, principalmente en los Estados Unidos, donde la sequía está generando un fuerte impacto sobre los rendimientos esperados.

Fuente: BCCBA en base a CME Group

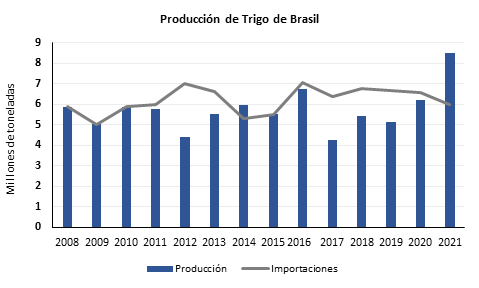

En Brasil, principal importador del cereal de Argentina, se estima una producción récord para este año de 8,4 millones de toneladas, 2,2 millones de toneladas por encima de la estimación previa y 3,3 millones de toneladas por encima de la campaña anterior. En este contexto, se esperan importaciones por 6 millones de toneladas, uno de los valores más bajos de los últimos años y un recorte en sus necesidades de trigo extranjero de 600.000 toneladas de lo que se esperaba en el mes de junio.

Fuente: BCCBA en base a CONAB

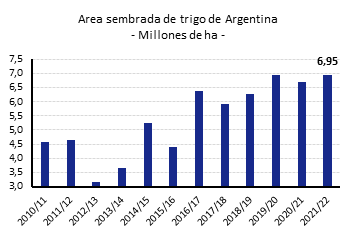

En Argentina, la siembra del cereal registra un avance récord del 93%, tres puntos porcentuales por encima del promedio de las últimas cinco campañas. De acuerdo con datos del Ministerio de Agricultura de la Nación, el área sería de 6,95 millones de hectáreas, y las proyecciones de producción de acuerdo con fuentes privadas superaría los 21 millones de toneladas.

Fuente: BCCBA en base a MAGyP

Fuente: BCCBA en base a MAGyP

Fuente: BCCBA en base a MAGyP

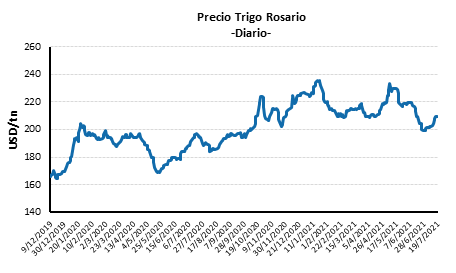

Respecto a la comercialización del cereal 2020/21 en el mercado local, se llevan comercializadas 14 millones de toneladas de trigo, donde los molinos han adquirido 3,1 millones de toneladas y la exportación 11 millones de toneladas. Con exportaciones estimadas en 10 millones de toneladas, el sector exportador se encuentra sobrecomprado en 1 millón de toneladas cuando faltan cuatro meses para que finalice el ciclo comercial, mientras que los molineros aún deben adquirir 3,5 millones de toneladas. Para la campaña 2021/22, las compras ascienden a 4 millones de toneladas, poco más de 1 millón de toneladas por encima del año anterior, mostrando una gran anticipación por la compra del cereal. El precio en el mercado local ha subido en consonancia con Chicago, aunque no de la misma manera. Desde fines de junio a la fecha, la cotización del cereal ha subido cerca de USD 10 por tonelada, ubicándose en USD 210.

Fuente: BCCBA en base a BCR