Con un consumo en ascenso, el deterioro en la producción y exportaciones de aceite de palma apuntala las cotizaciones de los principales aceites vegetales. Mientras tanto, se recuperan las exportaciones argentinas de aceite de soja.

1- Oferta y demanda mundial de aceites vegetales

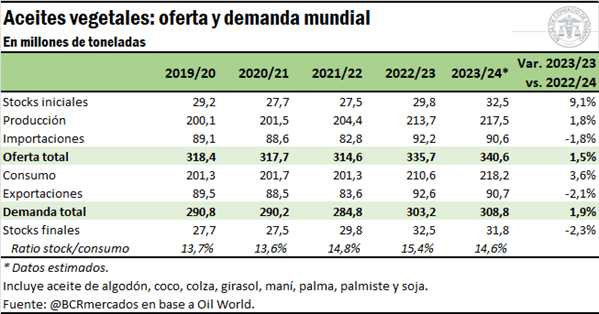

Las perspectivas del balance de oferta y demanda mundial para los 8 aceites vegetales más importantes (esto es, aceite de algodón, coco, colza, girasol, maní, palma, palmiste y soja) marcarían un récord de producción y consumo durante el ciclo 2023/24. Según las últimas estimaciones mensuales de Oil World, la producción mundial de aceites ascendería a 217,5 Mt para la nueva campaña, un aumento interanual del 1,8%.

El crecimiento en la producción se suma a un incremento inusualmente alto del 4,5% registrado en 2022/23, que se extiende a la campaña actual en forma de stocks iniciales elevados. En este sentido, se advierte una desaceleración en la tasa de crecimiento de la producción a comparación de lo observado un año atrás.

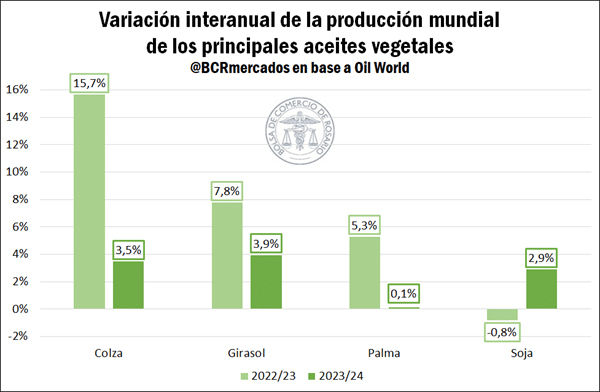

Al realizar un análisis por producto, se observa un desempeño dispar de los distintos aceites vegetales. En cuanto al aceite de soja, la producción mundial crecería un 3% durante la campaña 2023/24 alcanzando 61,1 Mt, luego de registrar una caída del 1% durante el ciclo previo. El incremento obedecería a mayores suministros de soja, principalmente debido a la recuperación de la producción en Argentina.

Por el lado de los aceites de colza y de girasol, la producción 2023/24 aumentaría 3% y 4%, para alcanzar 31,3 Mt y 22,9 Mt, respectivamente. Este crecimiento encuentra su causa en un aumento de los rendimientos y de la superficie implantada, en ambos casos gracias a precios relativamente atractivos que elevaron la rentabilidad por hectárea de ambos cultivos permitiendo contar con mayor disponibilidad de recursos.

No obstante, en lo que respecta al aceite de palma, la producción se incrementaría en apenas 100.000 toneladas durante 2023/24, situándose en 81,7 Mt. Esto marca un importante freno en el ritmo de crecimiento que venía experimentando este producto, considerando que un año atrás marcaba un incremento interanual de más del 5%.

Entre las razones del estancamiento en la producción de aceite de palma se destaca la falta de resiembra de los árboles de más de 20 años, lo que provoca un deterioro del perfil de edad y rendimientos por debajo del potencial, la ralentización de nuevas plantaciones de palma aceitera, la falta de uso de fertilizantes y las políticas gubernamentales restrictivas sobre la concesión de licencias para nuevas áreas, entre otras.

Según Oil Word, en Malasia, por ejemplo, se estima que el 30% de la superficie total de las plantaciones que se utilizan en la producción de aceite de palma tiene más de 25 años y, si la actividad de resiembra no se acelera pronto, este porcentaje podría ascender al 35% en 2027. En Indonesia, la situación también es preocupante. El deterioro del perfil de edad de las palmas aceiteras genera que la producción se ubique por debajo de su potencial, por lo que es de vital importancia revertir esta situación.

Sin embargo, hay que destacar que las palmas aceiteras recién plantadas tardan al menos tres años en empezar a dar frutos, y los que se obtienen en el cuarto y el quinto año son aún de tamaño pequeño. A este respecto, es muy poco lo que puede hacerse para acelerar la producción a corto plazo, por lo que se estima que el crecimiento de la elaboración de aceite de palma será muy lento en los próximos 4 o 5 años.

En cuanto al consumo mundial de aceites vegetales, Oil World estima que alcanzaría un récord de 218,2 Mt durante 2023/24, registrando un incremento del 4% interanual. El aumento sería principalmente impulsado por una mayor demanda en Estados Unidos, Brasil e Indonesia, a partir de un aumento de la producción de biodiésel. China e India aumentarían asimismo su consumo, aunque a tasas proporcionalmente menores respecto de las observadas en la última campaña.

El mayor crecimiento en el consumo que en la producción reduciría los stocks finales de los principales aceites vegetales un 2,3%, situándolos en 31,8 Mt. Esto implica una reducción de la ratio stock/consumo a 14,6%, luego de que la misma alcanzara un máximo de 8 años en 2022/23.

2- Cotización FOB

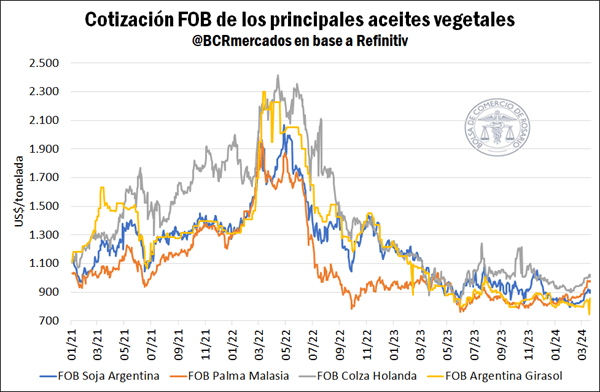

Los precios de los principales aceites vegetales, así como de los commodities agrícolas y demás subproductos, han mostrado una tendencia bajista durante los primeros meses del año. El derrumbe en las cotizaciones se debió a varias causas, entre las cuales se hallan las estimaciones de grandes suministros de soja para este año, principalmente desde Sudamérica, los problemas económicos en China que impactan en el volumen de importaciones de productos agrícolas, el elevado crecimiento de las exportaciones de aceite y el hecho de que ciertos países importadores de aceites vegetales, como la India, han decidido satisfacer gran parte de su demanda reduciendo stocks en lugar de incrementar sus compras.

No obstante, la presión bajista parece haberse apaciguado desde finales de febrero, dando lugar a factores que dan soporte a los precios. Se destaca el impulso en la cotización del aceite de palma, debido a que los suministros de exportación se están viendo reducidos por una producción menor a la esperada, que no acompaña las grandes necesidades de los productores de biodiésel, mayormente de Indonesia. La demanda de aceite de palma suele ser relativamente inelástica al precio en el mercado de biocombustibles del país asiático, lo que explica que la misma se mantendría elevada a pesar del reciente aumento en las cotizaciones.

En este sentido, se estima que las exportaciones de aceite de palma caerían casi un 5% durante 2023/24, con un consumo mundial que marcaría un ascenso de más del 2%. Este factor apuntala los precios del aceite oleico.

Con el aceite de colza y girasol sucede algo similar. El consumo de ambos óleos aumentaría un 5% y un 9% interanual, respectivamente, en tanto la producción crecería a un ritmo inferior. A esto se le suma que muchos países importadores están reorientando sus compras a favor de aceite de girasol, en detrimento del aceite de palma, por lo que los suministros exportables resultarían insuficientes para cubrir la demanda, impulsando los precios al alza.

Por último, en cuanto al aceite de soja, el recorte en la disponibilidad de los aceites de palma, girasol y colza aumentaría la dependencia de este óleo, que podría compensar sólo parcialmente el déficit de producción de los demás aceites. Si bien los suministros de soja se mantendrían elevados debido a la recuperación de la cosecha argentina, las exportaciones mundiales de aceite de soja marcarían un descenso interanual, dado que las mayores exportaciones de nuestro país no lograrían compensar las menores ventas de Brasil y demás países exportadores. Como consecuencia, se espera que los precios del aceite de soja también continúen fortaleciéndose.

3- Exportaciones mundiales de aceite de soja.

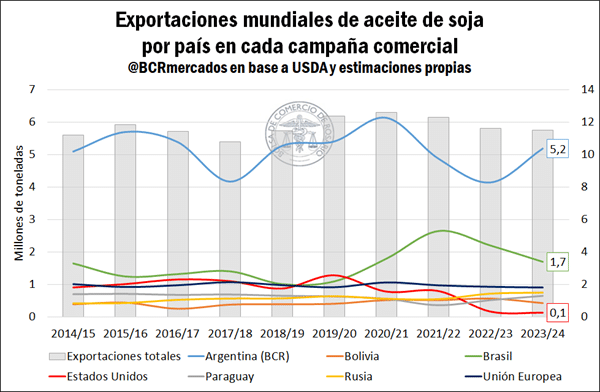

Finalmente, resulta importante hacer foco en el comercio mundial de aceite de soja, siendo que Argentina se coloca como líder indiscutido en las exportaciones mundiales de este producto. De acuerdo con estimaciones de esta Bolsa de Comercio de Rosario (BCR), luego de la caída en el volumen de exportaciones en la campaña 2022/23, debido al recorte de suministros por la sequía, el crushing de la oleaginosa en nuestro país se recuperaría durante la nueva campaña, dando lugar a un crecimiento en las ventas externas de aceite de soja, que alcanzarían 5,2 Mt en 2023/24.

Al analizar las exportaciones de los demás jugadores del mercado, tomando como referencia las estimaciones del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), se advierte una caída en las exportaciones de aceite de soja de Brasil. Esto se debe principalmente a dos motivos: por un lado, una menor disponibilidad de suministros de soja debido al recorte de la producción por la sequía y, por otro lado, una mayor demanda interna del país, que se estima que aumentaría un 10%, para producir biodiesel.

Por su parte, Estados Unidos viene colocando año tras año menos volumen de aceite de soja en el mercado mundial también por mayor uso interno, por lo que se espera que las exportaciones alcancen apenas 136.000 toneladas, el menor volumen exportado desde que se tiene registro en 1964/65. En total, se espera que las exportaciones mundiales de aceite de soja retrocedan 1%, ubicándose en 11,5 Mt.

Fuente: Belén Maldonado – Patricia Bergero BCR