La fuerte demanda interna de aceite de soja presiona los precios de exportación con ventas externas que no avanzan.

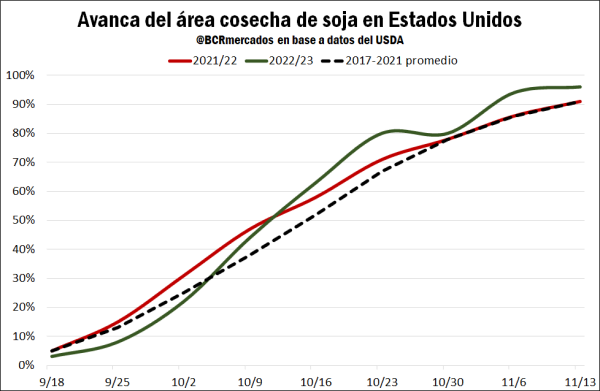

La cosecha de soja estadounidense 2022/23 ya se dio por finalizada a finales de noviembre, con el último registro de condición de los cultivos mostrando un 57 % del área en estado bueno a excelente (vs. 59 % el año previo a igual período). Si bien se comenzó lentamente con la cosecha de la oleaginosa, hacia principios de octubre el clima favorable ha contribuido para un rápido avance que permitió finalizar con mayor rapidez que el año pasado y por encima del promedio de los últimos cinco años.

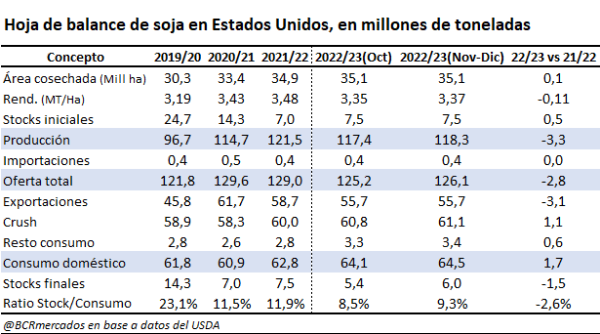

Respecto a la situación de la hoja de balance de soja, en el último informe de producción de cultivos de noviembre se aumentó la proyección de producción de soja hasta 118,3 millones de toneladas, un 1 por ciento por encima de la estimación previa aunque 8% por debajo del año 2021. Sin cambios en el área cosechada, la mejora de los rendimientos en Iowa, Missouri, Nebraska y North Dakota contribuyeron a mejorar las estimaciones productivas.

Por otro lado, de acuerdo al último informe mensual de oferta y demanda mundial (WASDE) del USDA no hubo cambios en la hoja de balance de soja estadounidense. Se recalca que en noviembre, el organismo ajustó al alza el crush estimado hasta 61,1 millones de toneladas ( ↑ 0,3 Mt) y el uso domestico de subproductos del complejo. De esta forma, el consumo interno total asciende a un récord histórico de 64,5 millones de toneladas. Si bien los stocks finales aumentaron su estimación en 0,6 millones de tonelada en noviembre, se siguen ubicando por debajo de la campaña anterior y en mínimos desde el ciclo 2015/16.

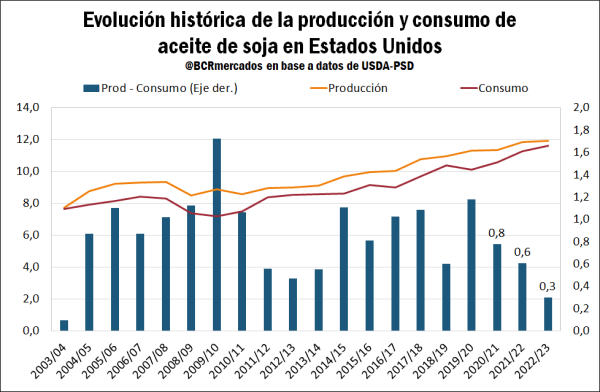

Si se hace foco en la evolución histórica de la producción de aceite de soja, íntimamente relacionada a la trayectoria del crush local, en la última década la producción de aceite aumentó 32,7%. Mientras que, la demanda interna de dicho subproducto avanzó en un 36,5% con especial énfasis en los últimos años. Tal como se puede observar en el siguiente gráfico, desde el ciclo 2020/21 comenzó a reducirse fuertemente la diferencia entre producción y consumo, alcanzando un mínimo desde la campaña 2003/2004 la proyección del último año.

En este sentido, si la fuerte demanda de aceite para biocombustibles se mantiene firme en los próximos años, es probable que tenga efectos colaterales en los principales mercados de granos de EE.UU., ya que es un cultivo que compite directamente con el área sembrada de maíz. Esta tendencia ya se ha comenzado a observar en cierta medida, ya que por tercera campaña consecutiva el área de soja supera al maíz. No obstante, se recalca que la invasión de Rusia a Ucrania afectó fuertemente el costo de los principales insumos en momentos claves de siembras, lo cual tuvo repercusiones en las intenciones de siembra a favor de la soja.

Sin embargo, una señal que deterioró las expectativas de consumo de aceite de soja provino a principios de este mes por parte de la Agencia de Protección Ambiental (EPA) de los Estados Unidos. La EPA anunció sus objetivos de mandato obligatorio de biodiesel para los próximos tres años, que implicará un recorte de la necesidad de biodiesel en torno al 2% anual hasta 2025.

En un contexto de amplias expectativas de incremento del mandato, luego de la publicación del informe los precios cayeron US$ 150/t el primer día de diciembre, la mayor baja nominal y la décima baja relativa más importante desde que el aceite de soja cotiza en Chicago, superior a un 9%. Aun así, los precios del aceite persisten en Chicago un 18% por encima de las cotizaciones al inicio del 2022.

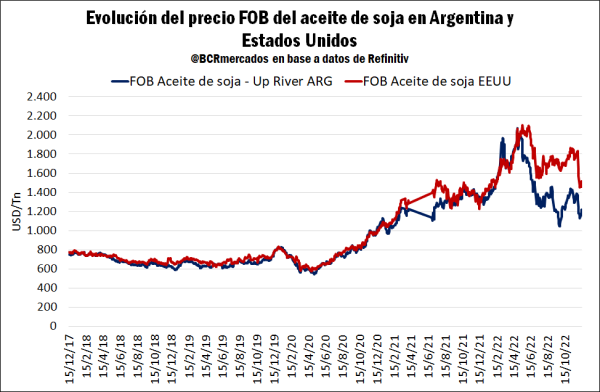

En el siguiente gráfico, se puede observar el precio FOB del aceite de soja en Estados Unidos y Argentina, un competidor clave en el mercado de exportación de aceites. En los últimos seis meses, se puede observar un precio promedio más alto respecto a Argentina en aproximadamente US$ 400 por tonelada. Consecuentemente, se prevé una disminución de la demanda extranjera del aceite de soja estadounidense de cara a los próximos meses. En términos interanuales, los precios FOB se muestran mixtos: mientras el aceite de soja argentino se muestra casi un 7% por debajo del inicio del año, los precios del aceite estadounidense siguen un 16% por encima respecto al primer día del 2022.

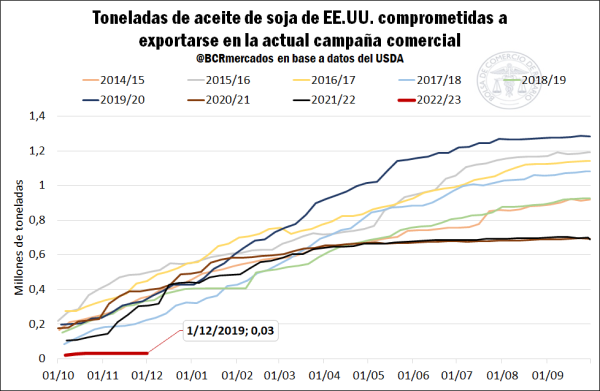

Los recortes productivos y de consumo ya se vislumbran en la evolución de las ventas externas acumuladas del ciclo 2022/23. Al 1 de diciembre, los compromisos totales de soja son un 90% por debajo del mismo período el año pasado con solo 30.689 toneladas. Si se observa el promedio de los últimos cinco años el volumen de ventas a igual período asciende a 319.000 toneladas.

Las proyecciones del WASDE ya reflejan que las ventas externas de aceite de soja serán bajas en toda la campaña 2022/23 con un volumen que se proyecta en solo 0,50 millones de toneladas, el menor guarismo desde el ciclo productivo 2005/06. Mientras que, por el lado de la harina de soja, si bien se espera un récord productivo por el mayor crush, se proyectan mayores exportaciones y en niveles cercanos a máximos históricos.

BCR News